Latvijas Reģionu apvienība Trampa pēdās

Labs piemērs tam ir Latvijas Reģionu apvienības virzītie grozījumi Patērētāju tiesību aizsardzības likumā, ar kuriem plānots noteikt patēriņa kredīta kopējo izmaksu ierobežojumu līdz 0,07% apmērā dienā. Latvijas Reģionu apvienības reitingi nav spīdoši, un, visticamāk, politiskais spēks nebūs pārstāvēts nākamās Saeimas sasaukumā, tomēr ir vairāk nekā bezatbildīgi virzīt izmaiņas, kas atstās fundamentālas sekas patēriņa kreditēšanas tirgū Latvijā, tikai tāpēc, lai izmisīgi, pēdējiem elpas vilcieniem piesaistītu vēlētāja uzmanību. Pieeja "pēc mums kaut vai ūdens plūdi" ir viens solis tuvāk populisma ērai, kurai arvien straujāk tuvojamies.

Nav jābūt finansistam, lai saprastu, ka ar Latvijas Reģionu apvienības piedāvāto kredītu kopējo izmaksu līmeni no tirgus pazudīs nelieli aizdevumi uz īsiem termiņiem. Pētījumu aģentūras "SKDS" veiktā iedzīvotāju aptauja par banku pakalpojumu izmantošanu parādīja, ka puse jeb 50% banku klientu ir ņēmuši aizdevumu, kura summa ir lielāka par 2001 eiro, 15,5 % aizņēmušies kredītu 201–500 eiro apjomā, bet 14% iedzīvotāju – 1001 līdz 2000 eiro apmērā. Vairākums jeb 68% banku klientu aizdevumu ir ņēmuši ar atmaksas termiņu, kas ir ilgāks par 12 mēnešiem, bet 18% iedzīvotāju no bankas ņēmuši kredītu ar atdošanas termiņu līdz 12 mēnešiem.

Tas nozīmē, ka pēc pusgada valsts varēs secināt, ka Latvijā patērētāju kreditēšanā ir notikusi tirgus kļūda un ir nepieciešama valsts atbalsta programma, lai nodrošinātu, ka tiek "atdzīvināts" patēriņa kreditēšanas tirgus. Līdzīga situācija jau bija izveidojusies ar hipotekāro kreditēšanu, kur kreditēšana galvenokārt notiek, pateicoties valsts atbalsta programmām. Otrs iespējamais scenārijs ir tāds, ka politiķi būs spiesti grozīt Patērētāju tiesību aizsardzības likumu, paaugstinot kredītu kopējās izmaksas dienā, jo pie pašreizējā piedāvājuma no tirgus pazudīs aizdevumi līdz 500 eiro apmērā, kā arī kredīti, kas izsniegti uz īsiem termiņiem jeb līdz sešiem mēnešiem.

Virzot šādu priekšlikumu, Latvijas Reģionu apvienība un pārējās politiskās partijas, kas to atbalsta, straujiem soļiem tuvojas ASV prezidenta Donalda Trampa pieejai politikas veidošanai.

Ko nozīmē "ierobežosim ātros kredītus"?

Protams, ir grūti iedomāties populārāku tēmu kā "ierobežot ātros kredītus". Jēdziens "ātrais kredīts" ir tā izplūdis, ka nevienam vairs nav īsti skaidrs, kas ar to tiek saprasts. Es pieņemu, ka, pajautājot 100 Saeimas deputātiem, par ko viņi balsos, lemjot par grozījumiem Patērētāju tiesību aizsardzības likumā, atbildes būtu kardināli pretējas, tai skaitā arī izpratne par grozījumu būtību un ietekmi uz tirgu. Šajā situācijā būtiski ir saprast terminus – kas ir kredīta kopējās izmaksas, kas ir gada procentu likme (GPL) un kas ir aizdevuma likme.

Piemēram, nereti tiek pausts, ka nebanku kreditētāju aizdevumi ir ļoti dārgi. Nenoliedzami, aizdevumi ir dārgāki nekā banku izsniegtie patēriņa aizdevumi, jo viena no būtiskām izmaksu sastāvdaļām (resursu cena) šiem tirgus dalībniekiem ievērojami atšķiras. Ja bankām tie ir noguldījumi, tad nebanku aizdevējiem ir jāpiesaista kapitāls vai jāaizņemas līdzekļi.

Vēl viens aspekts, kas jāņem vērā, – nebanku patēriņa aizdevumu kreditētāji piemēro vienu komisijas maksu. Tas nozīmē, ka pie katra aizdevuma summas un termiņa patērētājs var uzzināt, kādas būs kopējās kredīta izmaksas un kāda būs gada procentu likme (GPL). Turpretim ne visas bankas piedāvā klientiem attālināti iepazīties, kādas būs kopējās kredīta izmaksas un GPL, jo cenrāžos tiek norādīts, ka aizdevuma procentu likme, piemēram, ir, sākot no 12% vai 16%, un komisijas maksa par aizdevuma izsniegšanu 2% no aizdevuma summas (min. 20 eiro līdz min. 70 eiro). Savukārt, ja patērētājam nav konta šajā bankā, viņam papildus jārēķinās ar dažādām komisijas maksām (konta apkalpošana un/vai kartes izsniegšana u. c.).Tādējādi patērētājs pirms aizdevuma formēšanas īsti nezina, kādas ir kopējās kredīta izmaksas un kāda būtu GPL. Aprēķinot, kāda veidotos gada procentu likme nelielam bankas patēriņa aizdevumam uz īsu termiņu, mēs iegūtu gada procentu likmi, kas ir lielāka nekā ar likumu pieļaujamais lielums.

2016. gada 1. janvārī stājās spēkā grozījumi Patērētāju tiesību aizsardzības likumā, kas noteica 100% ierobežojumu jebkurai ar nebanku kredītu saistīto izdevumu summai. Saskaņā ar likumu par kredīta kopējām izmaksām uzskata visas izmaksas, kas patērētājam jāmaksā saistībā ar kreditēšanas līgumu, tajā skaitā procenti, komisijas nauda, nodevas un jebkādi citi maksājumi, kas zināmi kredīta devējam (izņemot zvērināta notāra izmaksas). Kredīta kopējās izmaksās iekļauj arī izmaksas par papildu pakalpojumiem saistībā ar kreditēšanas līgumu, tajā skaitā apdrošināšanas prēmijas, ja papildu pakalpojumu līguma noslēgšana ir obligāts priekšnoteikums, lai saņemtu kredītu vai lai to saņemtu ar piedāvātajiem noteikumiem un nosacījumiem. Ja kredīta atmaksa nodrošināta ar nekustamo īpašumu vai kredīta mērķis ir iegūt vai saglabāt tiesības uz nekustamo īpašumu, kredīta kopējās izmaksās patērētājam iekļauj arī īpašuma vērtēšanas izmaksas, ja šāda vērtēšana ir vajadzīga kredīta saņemšanai, bet neietver maksu, kas saistīta ar nekustamā īpašuma ierakstīšanu un ar to saistīto tiesību nostiprināšanu zemesgrāmatā. Tādējādi likumā ir definētas kopējās kredītu izmaksas patērētājam, kas nav ne aizdevumu procentu likme, ne GPL. Piemēram, 100 eiro aizdevumam uz diviem mēnešiem maksimālās kredītu kopējās izmaksas jau pie spēkā esošā regulējuma nedrīkst pārsniegt 15 eiro.

Baltijas valstīs nebanku kreditēšanas pakalpojuma cenas ir līdzīgas

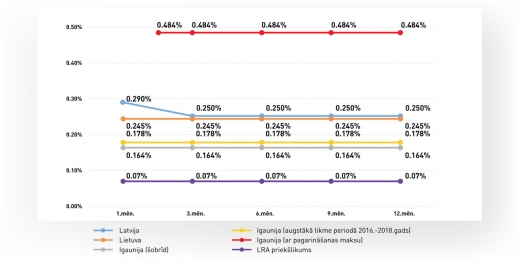

Nereti sabiedriskajā telpā ir dzirdams apgalvojums, ka Latvijā ir dārgākie nebanku patēriņa kredīti Baltijas valstīs. Šis mīts ir jākliedē, jo, salīdzinot Baltijas valstīs noteiktās maksimālās kredītu izmaksas, kas izteiktas ar procentiem dienā, jāsecina, ka aizdevumam ar termiņu, ilgāku par 30 dienām, Latvijā un Lietuvā tās praktiski ir vienādas, attiecīgi 0,25% dienā un 0,245% dienā, bet, salīdzinot ar Igauniju (šobrīd spēkā 0,164%), Latvijā izmaksas ir par 0,086 procentpunktiem augstākas. Vienlaikus Igaunijā aizdevumiem ar atmaksas termiņu, ilgāku par 30 dienām (ieskaitot pagarināšanas komisijas maksu), kopējās kredītu izmaksas patērētājiem ir 0,484%[1] dienā, kas ir pat par 0,234 procentpunktiem augstākas nekā Latvijā.

Attēls. Kredīta kopējās izmaksas patērētājam, izteiktas % dienā, Baltijas valstīs un Igaunijā vēsturiski augstākā likme laika periodā no 2016. līdz 2018. gadam.

Vienlaikus svarīgi uzsvērt, ka, analizējot citu valstu praksi, ir jāskatās ne tikai uz kredītu kopējām izmaksām, izteiktām % dienā, bet jāvērtē arī citi ar pakalpojuma sniegšanu saistītie aspekti.

Situācija Lietuvā

Kredītam piemērojamā procentu likme nedrīkst pārsniegt 75% no kopējām kredīta izmaksām. Ar kredīta izmaksām tiek saprasta procentu likme un komisijas maksas, vienlaikus notāram maksājamās summas nav attiecināmas uz kredīta izmaksām. Citas vienas kreditēšanas dienas ietvaros radušās izmaksas, kuras tiek iekļautas kredīta kopējās izmaksās, nedrīkst pārsniegt 0,04% no kredīta summas.

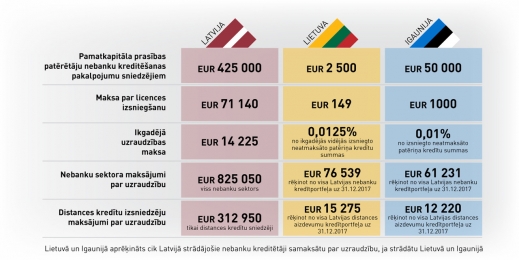

Pamatkapitāla prasība Lietuvā ir tikai 2500 eiro. Maksa par licences izsniegšanu, tas ir, par personas iekļaušanu Publiskajā patērētāju kreditēšanas pakalpojumu sniedzēju sarakstā, ir tikai 149 eiro, savukārt ikgadējā uzraudzības maksa ir 0,0125% no ikgadējās vidējās izsniegto neatmaksāto patēriņa kredītu summas.

Savukārt maksa par informācijas saņemšanu no nacionālā iedzīvotāju reģistra ir 0,20 eiro, ja tiek iegūts līdz 10 000 ierakstu. Sākot ar 10 001. ieraksta iegūšanu, maksa par viena ieraksta iegūšanu tiek samazināta, izmantojot koeficientu 0,05.

Situācija Latvijā

Kredīta kopējās izmaksas patērētājam nevar pārsniegt 0,55% dienā no kredīta summas no pirmās līdz septītajai dienai, 0,25% dienā no kredīta summas no astotās līdz 14 dienai un 0,2% dienā no kredīta summas, sākot ar piecpadsmito dienu. Līgumos, kuri paredz aizdevuma atmaksu pēc pieprasījuma, un līgumos, kuros kredīta izmantošanas termiņš pārsniedz 30 dienas, kredīta kopējās izmaksas patērētājam nedrīkst pārsniegt 0,25% dienā no kredīta summas. Šos ierobežojumus nepiemēro tiem līgumiem, kas paredz kādas lietas nodošanu aizdevēja glabāšanā kā nodrošinājumu un kuros patērētāja atbildība aprobežojas ar šo lietu.

Pamatkapitāla prasība ir Baltijas valstīs visaugstākā – 425 tūkstoši eiro. Arī maksa par licences izsniegšanu ir visaugstākā – 71 140 eiro. Savukārt ikgadējā uzraudzības maksa ir 14 225 eiro.

Latvijā maksa par informācijas saņemšanu no nacionālā iedzīvotāju reģistra ir divi eiro, izmantojot informācijas saņemšanu tiešsaistes datu pārraides režīmā vai izmantojot elektronisko pakalpojumu par vienu personu.

Situācija Igaunijā

Igaunijā maksimālā kredītam piemērojamā procentu likme, kāda tā noteikta kredīta izsniegšanas brīdī, nedrīkst pārsniegt pēdējo sešu mēnešu vidējo patēriņa kredītu procentu likmi, kuru piemērojušas kredītiestādes, reizinātu ar trīs. Minēto vidējo patēriņa kredītu procentu likmi publicē Igaunijas Banka (Eesti Pank), un pašreiz tā ir 19,97%. Attiecīgi kredītam piemērojamā procentu likme nedrīkst pārsniegt 59,91%.

Pamatkapitāla prasība nebanku kreditēšanas uzņēmumiem ir 50 tūkstoši eiro. Maksa par licences izsniegšanu ir 1000 eiro, savukārt uzraudzības maksa tiek noteikta katru gadu, likumā noteiktais intervāls ir no 0,01% līdz 1% no izsniegto neatmaksāto patēriņa kredītu summas. 2017. gadā uzraudzības maksa ir noteikta 0,01% no izsniegto neatmaksāto patēriņa kredītu summas.

Maksa par informācijas saņemšanu no nacionālā iedzīvotāju reģistra ir atkarīga no informācijas saņemšanas veida – informācijas aplūkošana bez iespējas to saglabāt – 0,31 eiro (neieskaitot PVN). Savukārt informācijas saņemšanas elektroniskā veidā ar iespēju to saglabāt maksa ir 0,84 eiro (neieskaitot PVN).

Jāņem arī vērā, ka Latvijā nebanku kreditēšanas uzņēmumi valstij kopumā ik gadu samaksā 825 tūkstošus eiro kā uzraudzības maksu. Gadījumā, ja šie uzņēmumi darbotos Lietuvā un Igaunijā, tad kopumā kā uzraudzības maksu tie samaksātu attiecīgi 76,5 tūkstošus eiro un 61,2 tūkstošus eiro (rēķinot pēc Latvijas nebanku kreditēšanas uzņēmuma kredītportfeļa atlikuma uz 31.12.2017.).

Jebkuram politiskam lēmumam ir ietekme uz patērētāju

Iepazīstoties ar normatīvo regulējumu un uzņēmējdarbības vidi Baltijas valstīs, nākas secināt, ka Latvijas valsts ir uzlikusi lielākas ar pakalpojumu saistītās izmaksas, nekā tās ir Lietuvā vai Igaunijā, īpaši, ja skatās izmaksa par izziņām no valsts reģistriem.

Latviešiem ir sakāmvārds par apdomāšanos – šuj ko šūdams, aizmet mezglu, dari ko darīdams, apdomā galu. Saeimas priekšvēlēšanu laiks pēc mēneša beigsies, bet ar pieņemtajiem lēmumiem būs jādzīvo arī pēc tam, tāpēc nebanku kreditēšanas nozares uzņēmumi aicina Saeimas deputātus, lemjot par izmaiņām normatīvajā regulējumā, nedaudz iedziļināties jautājuma būtībā un izvērtēt to, kādu ietekmi tie atstās uz tirgu.

[1] Igaunijā kredīta kopējo izmaksu ierobežojums neietver pagarināšanas komisijas maksu, likme aprēķināta 100 eiro uz 30 dienām, no "Credit.ee" mājaslapas: https://credit.ee/ru/hinnakiri.