Viens no tikko pieņemtās nodokļu reformas aspektiem, kurš izraisīja diezgan agresīvu kritiku, ir IIN likmes progresivitāte. Plānotā progresivitāte ir arī viena no svarīgākajām konceptuālajām izmaiņām valdības piedāvātajā reformas variantā, salīdzinot ar iepriekšējo, kuru tie paši kritiķi atbalstīja. Salīdzinot ar iepriekšējo reformas plānu, piedāvātais progresivitātes variants ir finansiāli neizdevīgs darba ņēmējiem, kuru bruto ienākumi no algotā darba pārsniegs 55 tūkstošus eiro gadā (vidēji 4583 eiro mēnesī). Salīdzinot ar pašreizējo situāciju, reālus zaudējumus no IIN likmes izmaiņām jutīs tie, kas pelna virs 70 tūkstošiem eiro (ap 6000 eiro mēnesī).

Tā ir relatīvi neliela, bet ietekmīga grupa. Nevar izslēgt, ka aiz progresivitātes kritikas stāvēja arī šīs grupas (vai vismaz tās daļas) mantiskās intereses. Publiskajā telpā dzirdējām citus argumentus, piemēram: (1) ar progresivitāti ir jāpagaida, kamēr nostiprināsies Latvijas vidusšķira; (2) ieviešot progresīvo IIN skalu, sodīsim nodokļu maksātājus, kuri godīgi deklarē savas lielās algas, tādējādi mudinot šos godīgos aiziet ēnā; (3) Eiropas Komisija, Pasaules Banka un OECD, kas rekomendēja ieviest progresīvo IIN skalu, nesaprot Latvijas specifiku; (4) Igaunijā IIN likme ir 20% visiem, tāpēc augstākas likmes Latvijā apdraudēs mūsu konkurētspēju darba tirgus "augšējā galā".

Šajā rakstā parādīšu, ka reformā paredzētais progresivitātes variants starptautiskā kontekstā izskatās ļoti "maigs" un neapdraud Latvijas vidusšķiru. Progresivitāte nav sods veiksmīgiem cilvēkiem, bet gan vairumā moderno sabiedrību funkcionējošs labumu pārdalīšanas un nevienlīdzības mazināšanas instruments. Trešo no minētiem argumentiem pret progresivitāti ("paši esam gudri") grūti uztvert nopietni – gan tāpēc, ka tas ir pārāk universāls, gan tāpēc, ka arī Latvijas ekspertu vidū ir progresivitātes atbalstītāji. Kas attiecas uz Igauniju – tā spēj savākt nodokļos par aptuveni 5% no IKP vairāk nekā mēs (gan uz citu, nevis IIN, nodokļu rēķina).[1] Ja mums tas izdotos un budžetā pietiktu naudas svarīgu sociālo problēmu adekvātai risināšanai, varbūt mēs varētu vēl padiskutēt par progresivitāti... Vienlaikus, iespējams, Latvijas solis IIN progresivitātes virzienā kalpos par piemēru mūsu Baltijas kaimiņvalstīm – Igaunijā ienākumu nevienlīdzība ir tikpat izteikta kā pie mums, bet Lietuvā – vēl izteiktāka.

Starptautiskiem salīdzinājumiem izmantošu 35 valstu grupu – Ekonomiskās sadarbības un attīstības organizāciju (OECD), kurā Latvija tika uzņemta 2016. gadā. Bez 22 Eiropas Savienības valstīm OECD dalībnieku vidū ir Šveice, Norvēģija un Islande, ASV un Kanāda, Austrālija un Jaunzēlande, Japāna un Dienvidkoreja, Turcija un Izraēla, Meksika un Čīle. Tātad OECD dod iespēju salīdzināt valstis, kuras ir sasniegušas zināmu ekonomiskās attīstības līmeni, bet būtiski atšķiras savā starpā gan pēc labklājības līmeņa, gan sociālajām normām.

Lai koncentrētos uz IIN progresivitāti, piemēros izmantošu neprecētus darba ņēmējus bez apgādībā esošiem bērniem – šajā gadījumā IIN likmju efektu mazāk "aizēno" citi nodokļu politikas instrumenti. Neapskatīšu arī darbinieku un darba devēju sociālās iemaksas – to pieaugums (par 0,5 procentpunktiem katrai pusei) reformas kontekstā nav saistīts ar progresivitāti, turklāt arī pēc šī pieauguma darbinieku VSAOI likme (11%) pēc starptautiskiem standartiem nav augsta.

Kāpēc progresīvā IIN skala?

No vienas puses, kā pierādīja solidaritātes nodokļa ieviešanas pozitīvais fiskālais efekts, tas nesīs budžetam papildu ieņēmumus un palīdzēs kompensēt budžeta zaudējumus no citiem nodokļu reformas pasākumiem. No otras puses, tas sašaurinās plaisu starp bagātajiem un mazturīgajiem un noteikti veicinās kopējās ienākumu nevienlīdzības mazināšanu.

IIN sloga dažādība OECD valstīs

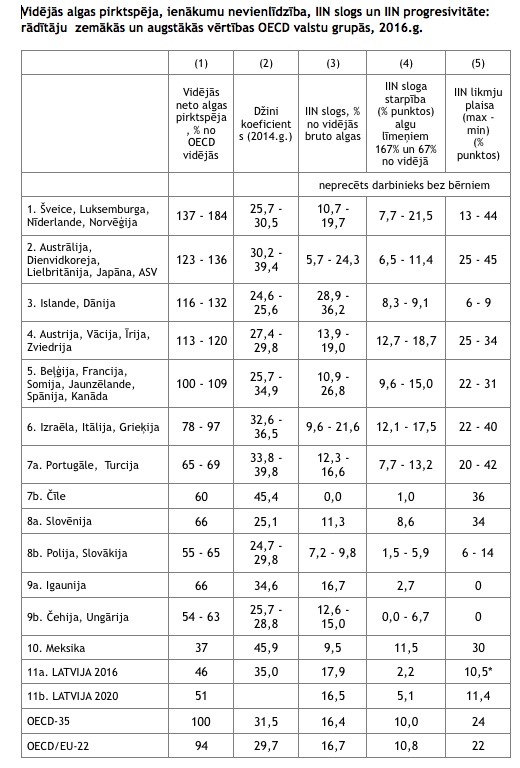

1. tabulā OECD valstis sadalītas grupās, kuras ir pēc iespējas homogēnas gan pēc vidējās neto algas līmeņa (pirktspējas paritātes izteiksmē, 1. tabulas sleja (1)), gan pēc iedzīvotāju nevienlīdzības līmeņa (1. tabulas sleja (2)). Katrā grupā ir no trim līdz piecām valstīm (3. grupā – divas), bet Latvija un Meksika izdalītas atsevišķi. Gan grupas, gan valstis grupu ietvaros sakārtotas pēc vidējās algas (dilstošā secībā).

Neskatoties uz to, ka grupu ietvaros valstis ir līdzīgas pēc vidējās algas un iedzīvotāju nevienlīdzības līmeņa, IIN slogs uz vidējo darbinieku katrā grupā variē diezgan plašā intervālā (1. tabulas sleja (3)). Vidējais pa OECD valstīm IIN slogs 2016. gadā bija 16,4%, un gandrīz katrā augsto algu grupā (1., 2., 4., 5. un 6.) ir gan valstis, kur tas ir būtiski zem OECD vidējā, gan valstis, kur tas ir būtiski virs vidējā. Atlikušajā augsto algu grupā (Dānijā un Islandē) IIN slogs uz vidējo darbinieku ir ļoti augsts, savukārt valstīs, kur vidējās algas pirktspēja ir zem 70% no OECD vidējās, IIN slogs uz vidējo darbinieku nepārsniedz OECD vidējo līmeni. Latvija ar 17,9% 2016. gadā bija izņēmums, bet pēc reformas šis radītājs nokritīsies līdz 16,5%.

IIN sloga dažādībai pievēršu uzmanību tāpēc, ka attiecībā uz progresivitāti dažādība nav tik izteikta (skat. tālāk).

Progresivitāte vidusšķirai vai bagātajiem?

Var izdalīt divas IIN progresivitātes koncepcijas.

Progresivitāti intervālā starp vidēji zemiem un vidēji augstiem ienākumiem (to var saukt par progresivitāti vidusšķirai) parasti raksturo, salīdzinot IIN slogu (procentos no bruto algas) darbiniekiem ar algām 67% un 167% no valsts vidējā līmeņa. OECD vidēji šī starpība (neprecētam darbiniekam bez bērniem) 2016. gadā bija 10 procentpunkti, bet Latvijā – 2 procentpunkti; pēc nodokļu reformas Latvijā šis rādītājs sasniegs 5 procentpunktus (1. tabulas sleja (4)). Atšķirības starp valstīm komentēšu nedaudz tālāk. Šo progresivitātes veidu var īstenot gan ar progresīvo IIN skalu, gan ar neapliekamo minimumu, nodokļu atvieglojumiem un/vai nodokļu kredītiem. Praksē bieži kombinē abas šīs pieejas.

Progresivitāti attiecībā uz augstu ienākumu saņēmējiem parasti panāk ar progresīvo IIN likmju skalu. Šo progresivitāti var raksturot, izmantojot:

a) augstākās un zemākās IIN likmes starpību (1. tabulas sleja (5));

b) ienākumu relatīvo līmeni, ar kuru sākas būtiski augstākas IIN likmes.

Augstākās un zemākās IIN likmes starpības vidējā vērtība OECD valstīs 2016. gadā bija ļoti liela: 24 procentpunkti; Latvijā pēc reformas tā būs tikai 11,4 procentpunkti. Pirmais nozīmīgais IIN likmes lēciens (ar nedaudziem izņēmumiem – vismaz par 9 procentpunktiem virs zemākās likmes) visbiežāk notiek, nesasniedzot vidējo algas līmeni konkrētā valstī vai nedaudz to pārsniedzot (vairāk par to tālāk), savukārt Latvijā pēc nodokļu reformas šāds lēciens notiks, kad ienākumi pārsniegs vidējo algu vairāk nekā četrkārt. Citiem vārdiem sakot, Latvijā IIN likmes progresivitāte ir mazāk izteikta un būtiski skars daudz šaurāku cilvēku loku nekā citās OECD valstīs.

Cik izplātīta ir IIN skalas progresivitāte, un pie kāda algas līmeņa tā parasti "ieslēdzas"?

No 35 OECD valstīm tikai trīs (Igaunija, Čehija un Ungārija) nepraktizē IIN skalas progresivitāti. Šīm valstīm ir labs "attaisnojums" – veiksmīga citu nodokļu iekasēšana: 2015. gadā Igaunija un Čehija nodokļos (ieskaitot sociālo) savāca ap 34% no IKP (kas sakrīt ar OECD vidējo rādītāju), bet Ungārija – 39%. Atgādināšu, ka Latvijā šis rādītājs bija 29% pēc OECD datiem un 29,5% pēc "Eurostat" datiem. Čehijai un Ungārijai ir vēl viens "attaisnojums" – zems ienākumu nevienlīdzības līmenis (skat. 1. tabulas (2) sleju).

Kā redzams 1. tabulas (5) slejā, gandrīz visās valstīs ar progresīvo IIN skalu augstākās un zemākās IIN likmes starpība pārsniedz 10 procentpunktus, bet 26 gadījumos šī starpība variē no 20 līdz 45 procentpunktiem. Izņēmumi – Dānija un Slovākija ar 6 procentpunktiem un Islande ar 9; šīs valstis raksturo zems nevienlīdzības līmenis (Džini ap 25) un laba nodokļu iekasēšana (32% no IKP Slovākijā, 37% Islandē un 46% Dānijā). Zīmīgi, ka starp zemēm ar ļoti izteiktu progresivitāti ir arī pēc dzīves līmeņa ne tik tālu no Latvijas esošās Portugāle, Čīle, Slovēnija, Meksika un Turcija[2] (IIN likmes plaisa – 42, 36, 34, 30 un 20 punkti).

Detalizētāka analīze parāda, ka algu līmenis, ar kuru "ieslēdzas" nopietna progresivitāte (t.i., IIN likme pārsniedz zemāko vismaz par 9 procentpunktiem), 19 gadījumos nepārsniedz vidējo algu valstī (tai skaitā 11 gadījumos nepārsniedz 75% no vidējās algas), vēl 7 gadījumos pārsniedz vidējo algu par mazāk nekā 25% un 2 gadījumos – par mazāk nekā 50%. Polijā šis slieksnis ir nedaudz virs 2 vidējām algām. Tikai divās valstīs progresivitātes slieksnis ir salīdzināms ar Latvijas 55 tūkstošiem eiro (kas šobrīd pārsniedz vidējo algu vairāk nekā pieckārt, bet 2020. gadā pārsniegs vairāk nekā četrkārt): Čīlē un Slovākijā tas ir 4,3 un 6,2 vidējās algas. Slovākijai šāds risinājums varētu būt piemērots, jo nevienlīdzības līmenis ir zems un ar nodokļu iekasēšanu iet labi. Savukārt Čīlē situācijā ir pretēja un progresivitātes sliekšņa pazemināšana būtu pamatota.

Var secināt, ka IIN skalas progresivitāte OECD valstu vidū ir gandrīz universāla parādība, turklāt nopietna progresivitāte parasti sākas zem vai nedaudz virs vidējās algas.

Atgriežoties pie progresivitātes vidusšķirai valstīs ar progresīvo IIN skalu (1. tabulas (4) sleja), ir vērts atzīmēt, ka IIN sloga starpība algu līmenim 167% un 67% no vidējā tikai retos gadījumos ir būtiski mazāka par 10 procentpunktiem (kas ir OECD vidējā vērtība). Šie izņēmumi ir Japāna (6,5 punkti), Polija (1,5 punkti), Čīle (1 punkts) un Slovākija (5,9 punkti). Var teikt, ka šajās valstīs nopietna progresivitāte bagātiem tiek kombinēta ar diezgan maigu progresivitāti vidusšķirai. Vienlaikus citās zemēs ar Latvijai plus-mīnus līdzīgu labklājības un algu līmeni (Portugālē, Slovēnijā, Turcijā un Meksikā) arī vidusšķirai tiek piemērota pamatīga IIN progresivitāte: minētā IIN sloga starpība ir starp 8 līdz 13 procentpunktiem.

Cik turīgi Latvijas progresīvā IIN "upuri" būtu citās OECD valstīs?

Lai atbildētu uz šo jautājumu, izmantosim divus reprezentatīvus "upurus": Juris-70K pelna 70 tūkstošus eiro gadā, bet Andris-90K – 90 tūkstošus. Spriežot pēc iepriekšējo gadu datiem, aptuveni tāda varētu būt mūsu mērķa grupas (ar algu virs 55 tūkstošiem gadā) algu mediāna, kā arī vidējā vērtība. Katrai OECD valstij noteiksim Latvijas 70 000 eiro pēc pirktspējas ekvivalento summu nacionālajā valūtā un salīdzināsim ar vidējo bruto algu. Līdzīgu vingrinājumu izpildīsim ar 90 000 eiro. Rezultāti parāda, ka valstīs ar vidējās algas pirktspēju virs OECD vidējā (1. tabulas 1.–5. grupa) Juris-70K pelnītu no 2,2 līdz 3,7 vidējām algām, bet Andris-90K – no 2,9 līdz 4,8 vidējām algām; viņi tātad ir turīgi ne tikai pēc Latvijas standartiem, bet arī pēc pasaules bagātāko valstu standartiem. Vēl bagātāki Juris un Andris būtu pārējās OECD valstīs: Juris tur pelnītu no 4 līdz 6,4 vidējām algām (bet Meksikā – ap 10), Andris – no 5,2 līdz 8,2 vidējām algām (Meksikā – ap 13).

Tātad stāsts par mūsu progresīvā IIN potenciāliem upuriem nav stāsts par vidusšķiru, bet gan par reāli turīgiem cilvēkiem.

Kādus ienākumu nodokļus Latvijas progresīvā IIN "upuriem" būtu jāmaksā citās OECD valstīs?

Lai atbildētu uz šo jautājumu, izmantosim OECD apkopoto informāciju[3] par dalībvalstu IIN struktūru. Vispirms noteiksim Latvijas 55 000, 70 000 un 90 000 EUR pirktspējas ekvivalentus katras OECD valsts nacionālajā valūtā; apzīmēsim tos N55, N70 un N90. Valstīs, kur IIN likmes ir atkarīgas nevis no bruto ienākumiem, bet no apliekamiem ienākumiem, izmantosim atbilstošo Latvijā pēc reformas ar IIN apliekamo ienākumu – 49 225, 64 225 un 84 225 EUR – pirktspējas ekvivalentus, saglabājot tiem apzīmējumus N55, N70 un N90. Ar AW apzīmēsim katras valsts vidējā darbinieka gada algu (vai atbilstošo apliekamo ienākumu) 2016. gadā un aprēķināsim:

A = IIN par ienākumiem virs AW līdz N55; B = IIN par ienākumiem virs N55 līdz N70; C = IIN par ienākumiem virs N70 līdz N90.

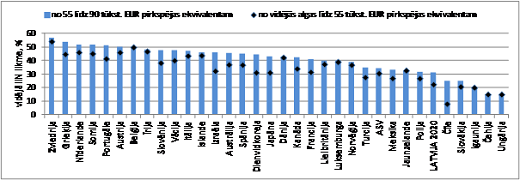

Noteiksim vidējo nodokļu likmi, kura būtu jāmaksā citās valstīs mūsu reprezentatīvajiem progresivitātes upuriem par ienākumiem virs 55000 EUR: Jurim-70K tas būtu T70 = B/(N70 - N55), bet Andrim-90K - T90 = (B+C)/(N90 - N55). Faktiski lielākoties T70 un T90 vai nu sakrīt, vai atšķiras nenozīmīgi, tāpēc turpmāk runāsim par T90. Kā redzams 1. attēlā, septiņās no 35 OECD valstīm mūsu "vidējam upurim" par ienākumiem virs 55 000 EUR (pēc pirktspējas) būtu jāmaksā IIN lielāks nekā 50%, 15 valstīs – no 40% līdz 50%, septiņās valstīs – no 32% līdz 40%. Tātad 29 valstīs šī likme pārsniedz (lielākoties – būtiski) Latvijas likmi par 31,4%. Turklāt (skat. 1. attēlu) arī likme, kas būtu jāmaksā par ienākumiem virs vietējās vidējās gada algas līdz 55 000 EUR (t.i., T = A/(N55 - AW)), 26 valstīs variē starp 30% un 54% un 3 valstīs starp 27% un 28%, t.i., būtiski pārsniedz Latvijas likmi (kura būtu starp 20% un 23% pie jebkādas 2020. gadā iespējamas vidējās algas).

Kopumā naudas izteiksmē tādās valstīs kā Beļģija, Zviedrija, Somija, Dānija, Islande, Itālija, Austrija, Grieķija, Portugāle, Īrija, Slovēnija, Nīderlande un Austrālija tikpat turīgs cilvēks kā Andris-90K 2016. gadā samaksātu IIN par 16 līdz 10 tūkstošiem "Latvijas eiro" vairāk, nekā paredz Latvijas nodokļu reforma, un lielākā daļa šīs starpības nāktu no stiprāk izteiktas IIN progresivitātes. Jurim-70K šī starpība būtu no 12 līdz 7 tūkstošiem "Latvijas eiro" (Nīderlandē - ap 6 tūkstošiem). Savukārt Vācijā, Spānijā, Izraēlā, Lielbritānijā, Norvēģijā, Kanādā, Luksemburgā un Japānā Andris-90K pārmaksātu 9 līdz 6 tūkstošus "Latvijas eiro", bet Juris-70K - 6 līdz 3,5 tūkstošus. Francijā, Dienvidkorejā, Jaunzēlandē un ASV Andris-90K pārmaksātu 5 līdz 3 tūkstošus "Latvijas eiro", bet Juris-70K - 3 līdz 2 tūkstošus. Turcijā un Meksikā Andris-90K pārmaksātu aptuveni 1 tūkstoti EUR, bet Juris-70K - ap 500 EUR.

Zemākus nekā Latvijā ienākuma nodokļus Andrim-90K un Jurim-70K būtu jāmaksā Čīlē, Slovākijā, Igaunijā, Čehijā un Ungārijā (1. attēls). Kā jau tika atzīmēts, pēdējās četras valstis to var atļauties tāpēc, ka jau pārsniegušas (Slovākijas – gandrīz sasniegusi) Latvijas nodokļu iekasēšanas mērķi – 33% no IKP. Slovākijai, Čehijai un Ungārijai turklāt nepastāv augstās ienākumu nevienlīdzības problēma.

Rezumējot var secināt, ka IIN progresivitāte ir vairumā moderno sabiedrību funkcionējošs nevienlīdzības mazināšanas instruments. Latvija šajā virzienā spēra piesardzīgu, bet nepieciešamu soli. Reformā paredzētais progresivitātes variants starptautiskā kontekstā izskatās ļoti "maigs" un neapdraud Latvijas vidusšķiru, bet gan sašaurina plaisu starp bagātajiem un mazturīgajiem.

Vidējās IIN likmes, kas būtu jāmaksā OECD valstīs par ienākumiem no vidējās gada algas līdz Latvijas 90 000 EUR pirktspējas ekvivalentam

1) OECD Revenue Statistics 2016, http://www.oecd.org/tax/tax-policy/revenue-statistics.htm

2) Pēc IKP uz vienu iedzīvotāju 2016. gadā Slovēnija un Portugāle apsteidza Latviju par 27% un 18%, bet Turcija, Čīle un Meksika atpalika par 5%, 9% un 28%.

3) OECD (2017), Taxing Wages 2017. http://dx.doi.org/10.1787/tax_wages-2017-en