Lai arī jau ap 2012. gadu par nerezidentu naudas riskiem bija vairāk nekā labi zināms – par to liecināja dati, brīdināja ārzemju eksperti un finanšu prese, kā arī uzsvēra starptautiskās institūcijas –, tajā laikā tie, kuri vadīja valdību un bija atbildīgi par Latvijas finansēm un to stabilitāti, sākumā bažas ignorēja un, kad tas nebija iespējams, tās aktīvi noraidīja.

2012.–2016. gads: neesot pamata bažām par nerezidentu naudām

Ir vērts atsaukt atmiņā politiķu un finanšu sistēmas uzraugu nostāju līdz 2016. gadam. Turpinājumā tikai daži citāti.

Tā 2013. gada jūnijā, mēnesi pirms gala lēmuma par Latvijas iestāšanos eirozonā, tā laika premjers un tagadējais Eiropas Komisijas priekšsēdētāja vietnieks eiro un sociālā dialoga jautājumos, kurš atbild arī par finanšu stabilitāti, finanšu pakalpojumiem un kapitāla tirgu savienību, Valdis Dombrovskis mierināja, ka ne tikai nerezidentu noguldījumi tiekot stingri kontrolēti, bet arī norādīja, ka par to eiro ieviešanas kontekstā var aizmirst: "... šis nav noteikts kā viens no nosacījumiem un Māstrihtas kritērijiem, kuriem Latvijai, kandidējot iestājai eirozonā, ir jāatbilst."

"... krīzes laikā Latvija mācījusies, kā uzlabot banku regulējumu, mūsu valsts atbildīgās institūcijas cieši sadarbojas ar ASV Valsts kasi un Eiropas institūcijām, kas strādā ar naudas atmazgāšanas jautājumiem. (..) Nerezidentu nauda nekad Latvijā nav izraisījusi ekonomiskas krīzes, teica [toreizējais] finanšu ministrs" Andris Vilks 2013. gada jūlija sākumā.

Un nepilnu nedēļu vēlāk Vilks reaģēja uz Eiropas Centrālās bankas (ECB) konverģences ziņojumu: "[Tajā] paustajām bažām par nerezidentu noguldījumu radītajiem riskiem Latvijas finanšu stabilitātei nav sevišķa pamata, jo Latvijā ir vienas no augstākajām prasībām nerezidentu klientu izvērtēšanā, iespējamie riski ir apzināti un tiek veikti pasākumi to mazināšanai."

Arī Finanšu un kapitāla tirgus komisija (FKTK) tajā laikā pauda līdzīgu viedokli. Vēl vairāk – pat 2015. gadā FKTK bijušais vadītājs Kristaps Zakulis droši ziņoja, ka "vietējo un ārvalstu ekspertu bažas par šo [nerezidentu noguldījumu] situāciju ir nepamatotas". (..) Zakulis arī uzsvēra, ka "Latvijas finanšu uzraudzības sistēma starptautiski ir atzinīgi novērtēta".

Pat 2016. gadā – cita starpā, jau pēc tam, kad "Trasta komercbankai" bija atsaukta licence, – bažas par nerezidentu noguldījumu riskiem gausi sāka tikt piesauktas. Finanšu ministrijas parlamentārā sekretāra Edgara Putras teiktais ir labs piemērs: "Bankas ir pierādījušas, ka prot paņemt naudu, prot paņemt arī nerezidentu naudu, jo tā veido 53% no noguldījumiem bankās. Tas ir labi, jo kreditējot šī nauda daļēji tiek investēta Latvijas ekonomikā – tiek iekasēti nodokļi par kapitāla pieaugumu un ir citi ieņēmumi. Bet tas mums kaut ko arī maksā," atzīst Putra, norādot, ka par šo prasmi paņemt naudu Latvijai nākas maksāt ar kredītreitingu. "Kredītreitings ietekmē mūsu parādu, ietekmē mūsu uzņēmējdarbību, mums ir vairāk jāmaksā par valsts parāda apkalpošanu." Citiem vārdiem, nerezidentus apkalpojošās bankas labi strādā, bet komercpraksi vajadzētu tomēr nedaudz uzlabot.

Ar manis apkopoto hronoloģiju laika posmā no 2012. līdz 2016. gadam par politiķu un uzraugu mierīgo nostāju par nerezidentu depozītiem no vienas puses un skaļajiem brīdinājumiem no otras, cita starpā arī Starptautiskā Valūtas fonda, var iepazīties šeit.

"ABLV Bank" kraham sekojošā atklāsme, ka nerezidentu nauda tomēr ir problemātiska

Tagad lielā mērā šīs pašas iestādes un partijas ne tikai solās apkarot un "sakārtot" nerezidentu finanšu sektoru, bet reizē arī labprāt izliekas, ka tas viss – nerezidentu naudas lielie apjomi, apšaubāmas vai klaji nelegālas naudas plūsmas caur nerezidentus apkalpojošajām bankām u. c. – ir teju vai pilnīgs pārsteigums. Sak, viss bija labi, bet nu gan kā ar āmuru pa galvu, tagad mums steidzīgi jārūpējas par valsts reputāciju.

Nostāja par nerezidentu banku sektoru ir konkrētāka nekā jebkad. Finanšu ministre Dana Reizniece-Ozola tagad pauž stingru viedokli, ka "riski ir jāsamazina ļoti īsā laikā. Bankām ir jārēķinās ar to, ka no šī riskantā biznesa modeļa ir jāatsakās. Šāds biznesa modelis ir vakardiena. Vai nu bankām ir jāmaina biznesa modelis, vai arī jāizbeidz darbība".

Līdz ar to "Latvija ir apņēmusies pārskatīt ārzonu banku sistēmu. (..) [Latvijas] finanšu ministre un tās galvenais regulators pavēstīja "Financial Times", ka nākamo sešu mēnešu laikā ārzemnieku banku noguldījumi – bieži vien no Krievijas un citām bijušajām Padomju Savienības valstīm – tiks samazināti no 34 procentiem no kopējiem [noguldījumiem] līdz tikai 5 procentiem".

Ja līdz laikam pirms pāris gadiem vairāk nekā puse no noguldījumu kopapjoma Latvijas bankās bija nerezidentu, pārsvarā īstermiņa depozīti, un tas FKTK bija pieņemams, tagad pat 35 procenti ir pārlieku liels rādītājs. Jo pēkšņi taču parādījušās "pārmaiņas globālajā finanšu sistēmā un [jāņem vērā] arī nacionālās drošības aspekti", norāda FKTK vadītājs Pēters Putniņš.

Par nerezidentu noguldījumiem stingri brīdinājām jau sen

Starptautiskās institūcijas (jo sevišķi Starptautiskais Valūtas fonds) jau sen ir stingri norādījušas uz riskiem, kas saistīti ar nerezidentu finanšu sektoru. Arī es pats par šo problēmu esmu runājis vismaz kopš 2012. gada. Turpinājumā tikai divi citāti.

"Negribas domāt, ka šī depozītu un kredītu plūsma tiek izmantota tikai finanšu tranzītam jeb naudas atmazgāšanai. Taču jebkurā gadījumā nav pieļaujams, ka turpinām balstīt nerezidentu naudas ieplūšanu Latvijā (..) [ar] iespēju iegūt Šengenas ilgtermiņa uzturēšanās atļaujas..." (2012. gada 29. novembris)

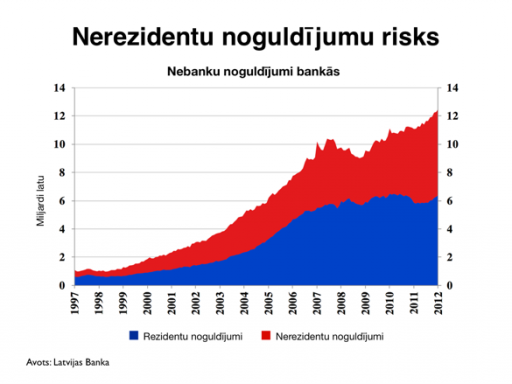

"Tā kā 85% no kopējiem nerezidentu depozītiem veido pieprasījuma noguldījumi, jāsaprot, ka nerezidentu nauda Latvijā ir īpaši pakļauta finanšu šokiem un var mainīt savas kustības virzienu ļoti īsā laikā." (2013. gada 24. maijs)

Man ir diezgan neērti atgādināt gan sevis paša, gan Nacionālās apvienības izteiktos neskaitāmos brīdinājumus par šo tēmu. Tomēr, lai lasītājam ieviestu skaidrību par neseno vēsturi, šoreiz atļaušos būt nekautrīgs un nedaudz netaktisks. Ir vērts īsi pieminēt spilgtākos nesenās pagātnes notikumus.

Pirms Latvijas pievienošanās eirozonai viedokļu pretstats par nerezidentu noguldījumiem un saistītajiem izaicinājumiem saasinājās. Tā 2013. gada vasarā, Latvijai sperot finiša soļus pirms formālā paziņojuma par valsts uzņemšanu eirozonā, koalīcijas sēdē saņēmu neviltotus pārmetumus no Dombrovska un Vilka. Kungu vēstījums bija, ka esmu gandrīz vai pēdējais šķērslis veiksmīgai Latvijas uzņemšanai monetārajā savienībā. Toreiz biju pārsteigts. Stāsts bija par to, ka Eiropas Parlamentā kā ēnu ziņotājs juridiski nesaistošajai rezolūcijai par Latvijas pievienošanos eirozonai cīnījos par to, lai tekstā tiktu iestrādāts stingrāks aicinājums valdībai novērst ar nerezidentu banku sektoru saistītos riskus.

Cita starpā centos panākt jau tā, manuprāt, maigu formulējumu, norādot, ka būtībā nerezidentu noguldījumi ietver "ģeopolitisko dimensiju". Pat par to nepanācām kompromisu, kamēr Parlamenta komitejas sekretariāta cilvēki pačukstēja, ka prasība izsvītrot attiecīgos pāris vārdus ir nākuši "no augstāk stāvošām personām". Un tomēr attiecīgā ziņojuma panta gala versija kļuva vismaz nedaudz konkrētāka (sk. zemāk).

| Panta sākotnējā versija | Gala variants |

| atzīmē Latvijas banku nozares stabilitāti pašreizējās krīzes laikā; norāda, ka Latvijai ir ilgas tradīcijas banku pakalpojumu sniegšanā nerezidentiem; atzinīgi vērtē ārkārtīgi stingro regulējumu, kas tiek piemērots tām Latvijas bankām, kuras apkalpo nerezidentu noguldījumus; aicina Latvijas iestādes nodrošināt to, ka tiek saglabāta stingra šo banku uzraudzība un atbilstoši riska pārvaldības pasākumi; | atzinīgi vērtē Latvijas banku nozares stabilitāti pēdējos trīs gados; tomēr norāda, ka globālās finanšu krīzes pirmais posms bija nopietns izaicinājums banku darbības modelim; uzsver, ka Latvijai tolaik izdevās novērst finanšu sistēmas sabrukumu, tikai pateicoties ES un SVF sarīkotājiem glābšanas pasākumiem; atzinīgi vērtē nesenās reformas, lai pastiprinātu regulējumu, kas tiek piemērots tām Latvijas bankām, kuras apkalpo nerezidentu noguldījumus; aicina Latvijas iestādes nodrošināt, ka tiek ievērota šo banku stingra uzraudzība un tiek īstenoti atbilstoši riska pārvaldības papildpasākumi; turklāt aicina Latvijas iestādes saglabāt piesardzību attiecībā uz iespējamu neatbilstību starp banku aktīvu un saistību termiņstruktūrām, ko var uzskatīt par apdraudējumu finanšu stabilitātei; |

Eiro ieviešanas ziņojuma sakarā arī jāatgādina mana kolēģa Eiropas Parlamentā Krišjāņa Kariņa toreizējā nostāja par nerezidentu noguldījumiem. Kā rakstīja prese, "Zīlem attiecībā uz nerezidentu noguldījumiem oponēja Krišjānis Kariņš. (..) Viņš uzsvēra, ka banku sektors Latvijas tautsaimniecībā ieņem salīdzinoši mazu vietu, kā arī bankām, kuras strādā ar nerezidentu noguldījumiem, ir daudz lielākas kapitāla pietiekamības prasības". Tas zīmīgi, jo pirms tikai pāris dienām šajā pašā portālā Kariņš jau raksta: "Latvija nav tikusi galā ar korupciju un naudas atmazgāšanu caur tās bankām," tāpēc "mums ir kardināli jāmaina šī negatīvā valsts tēla uztvere, uzlabojot banku uzraudzību tā, lai "netīra" nauda nemēģinātu ieplūst Eiropā caur Latviju. Tas faktiski nozīmē pilnībā atbrīvoties no biznesa modeļa, kas veido Latviju kā finanšu tranzītvalsti starp austrumiem un rietumiem".

Par nerezidentu naudas problēmu uzdevu arī jautājumu Vilkam Briselē, kur viņš un Latvijas Bankas prezidents Ilmārs Rimšēvičs tika iztaujāti Eiropas Parlamenta Ekonomikas un monetāro lieto komitejā. Tas acīmredzot nepatika. Aptuveni tajā pašā laikā Rimšēvičs nosūtīja garu vēstuli Eiropas Centrālās bankas prezidentam Mario Dragi un komisāram Olli Rēnam ar tēzi: Latvijā nerezidentu naudas tiek uzraudzītas ar teju ērgļa aci un tāpēc "bažas par Latvijas banku sektora ilgtspējību nav pamatotas".

Slaids no 2013. gada 22. februāra prezentācijas Saeimā

2013. gadā cita starpā arī uzstājos augsta līmeņa konferencē Saeimā "Pieredze un gatavošanās eiro" ar toreizējā Valsts prezidenta Andra Bērziņa un citu svarīgu personu piedalīšanos, un referentu vidū bija ne tikai Vilks un Dombrovskis, bet arī virkne ekonomistu un centrālo banku pārstāvju. Tomēr sajūta bija tāda, ka ar savu prezentāciju "Latvijas izaicinājumi eirozonā", kurā arī apskatīju pieaugošo nerezidentu noguldījumu līmeni Latvijas bankās, radu disonanci latvju līksmi dziedošajā korī par mūsu veiksmes stāstu un drīzo pievienošanos eirozonai.

Nobeigumā

Tā nu kā vienpatis jutos ilgu laiku, brīdinot par nerezidentu naudas riskiem. Šeit atrodams īss pārskats ar manām publikācijām, prezentācijām u. c. materiāliem laika posmā no 2012. līdz 2015. gadam, kur vērsu uzmanību uz nerezidentu noguldījumu apjomiem un ar šo biznesa modeli saistītajām problēmām.

Vēlāk brīdinājumi tika lēnām sadzirdēti. Kopā nu jau ar Latvijas Banku un vēl dažiem domubiedriem 2015. gadā izdevās novērst attiecīgā banku sektora lobētu sapni par Latviju kā "starptautisko finanšu centru". Priekšlikuma būtība bija pavisam vienkārša – mēs samaksāsim mazliet nodokļos no šīm pārrobežu transakcijām, bet valsts uzņemsies atbildību, jo tas tagad ir likumīgi. Sociālie partneri jau pamazām sāka dalīt gaidāmo papildus ieņemto "atmazgāto" un nodokļos iekasēto naudu.

Tas laikam arī ir vienīgais gandarījums – ka ar šo jomu neiebraucām vēl dziļākā grāvī. Ko no visa tā secināt? Pārsteigumi notiek, bet reti – un šis nav tas gadījums. Tāpat kā ar kūlas ugunsgrēkiem – sak, ar mani jau tā nebūs. Visdrīzākais, būs gan, ja mēģinās nevis pļaut, bet ātri un viegli dedzināt. Tāpēc tiem, kas skaļi meklē vainīgos vai klaigā – "Kā tā varēja notikt?", vajadzētu vienkārši paskatīties spogulī.