Nekas uz šīs pasaules nav tikai balts vai melns. Arī šī "nodokļu reforma". Velns, kā parasti, slēpjas detaļās. Savukārt šīs "nodokļu reformas" detaļas ilgu laiku tika slēptas no mums. Un joprojām daudz kas tiek noklusēts.

Mīts par sociālo vienlīdzību un darba ņēmēju interesēm

Nenoliedzami, priekšlikums mazināt darbaspēka nodokļu slogu, pārnesot to uz patēriņu un uzkrāto bagātību, ir solis pareizajā virzienā – tas padara mūsu ražotājus (un pakalpojumu sniedzējus) konkurētspējīgākus, jo samazina ražošanas izmaksas. Taču liekulīgi ir šo "nodokļu reformu" pasniegt kā rūpes par darba ņēmējiem. Proti, pašreizējā ekonomiskā situācija – tautsaimniecības izaugsmes tendences, pieprasījums darbaspēka tirgū – nosaka to, ka darbaspēka samaksas pieaugums ir neizbēgams neatkarīgi no šīs reformas (atsevišķās nozarēs – pat vēl lielākā apmērā, kā to piedāvā reforma), taču, ja būs šī "nodokļu reforma", tas darba devējiem dos iespēju īstenot šo neizbēgamo darba samaksas pieaugumu ar mazākiem papildu IIN (iedzīvotāju ienākuma nodoklis) izdevumiem. Tāpēc loģisks ir uzņēmēju organizāciju atbalsts šādai "nodokļu reformai", jo darba devējs no tās būs ieguvējs.

Savukārt arodbiedrību paustais atbalsts šajā kontekstā izskatās mazliet vientiesīgs un dīvains, jo, kā mēs jau to zinām, velns slēpjas detaļās: "nodokļu reformā" kā viens no kompensējošiem mehānismiem tiek paredzēts ierobežot iespējas saņemt atmaksu par izglītības un veselības aprūpes izdevumiem, kā arī paaugstināt akcīzes nodokli degvielai, ko sajutīsim mēs katrs, izmantojot savu vai sabiedrisko transportlīdzekli.

Tas ir, šī "nodokļu reforma" ne tikai neuzlabos darba ņēmēju situāciju (salīdzinot ar to, kāda tā būtu nākotnē bez šīs "reformas", nevis tagad!), tā patiesībā pasliktinās to, jo paredz galvenokārt uz darba ņēmēju maciņu rēķina kompensēt valsts budžeta caurumu, kas veidosies no "nodokļu reformā" paredzētā ieguvuma darba devējiem – iespēju maksāt mazāku IIN par darba samaksas pieaugumu, kas ir neizbēgami un būtu neatkarīgi no šīs reformas. Rezultātā darba ņēmējiem šīs "nodokļu reformas" dēļ nāksies piemaksāt par to (darba samaksas pieaugumu), kas viņiem pienāktos tāpat, arī bez šīs "nodokļu reformas".

Šo sagaidāmo darba samaksas pieaugumu, apmēram 6–7% apmērā, nosaka objektīvie apstākļi, nevis "nodokļu reforma". Šo ekonomisko situāciju, kurā atrodas mūsu tautsaimniecība, jau ir paguvuši aprakstīt gandrīz visi sabiedrībā zināmie ekonomikas eksperti un arī paši uzņēmēji, to uzskatāmi apliecina arī Statistikas pārvaldes publicētie dati.

Galvenais "nodokļu reformas" kompensācijas mehānisms

Svarīga nianse, kas ir jāņem vērā: "nodokļu reformas" īstenošanai tiek paredzēts izmantot visu iespējamo fiskālo telpu – gan paaugstinot nodokļu likmes, gan palielinot budžeta deficītu līdz maksimumam, kas nozīmē, ka šādas nodokļu politikas īstenošanas rezultātā neatliks vairs fiskālās telpas jebkādām citām iniciatīvām un jau samilzušo problēmu risināšanai – valsts autoceļu sakārtošanai, iedzīvotāju nodrošināšanai ar veselības aprūpes pakalpojumiem, atbilstošam finansējumam zinātnei un izglītībai utt.

Satraucoši ir arī paustie piedāvājumi risināt šīs ielaistās problēmas (piemēram, veselības aprūpes finansējumu) uz Valsts speciālā budžeta (pensiju) ilgtspējas rēķina. Ne Labklājības ministrija (LM), ne Finanšu ministrija (FM) tā arī nav spējusi sagatavot aprēķinus, kas apliecinātu Valsts speciālā budžeta (pensiju) ilgtspēju pie sagaidāmās (reālās) demogrāfiskās situācijas. Šeit LM pēdējā sniegtā atbilde, kas to apliecina.

Pamatots ir jautājums – vai tiešām atbildīgās ministrijas nespēj šos aprēķinus sagatavot, izmantojot aktualizētus datus, vai cenšas slēpt skarbo patiesību no sabiedrības, lai varētu vienkārši izmantot saviem īstermiņa politiskajiem mērķiem valsts speciālā budžeta (tautā saukta – "sociālais budžets") pašreizējo uzkrājumu, kurš veidots, lai kompensētu sagaidāmo "budžeta bedri" tuvākā nākotnē.

Arī Valsts kontrole tā arī nav bijusi spējīga uzrādīt savus aprēķinus, kas pamatotu tās paustos apgalvojumus par Latvijas pensiju sistēmas ilgtspēju.

Ja, piedāvājot nodokļu reformu, valdība nav spējīga piedāvāt sistēmisku (nevis tikai atsevišķu aspektu), ilgtspējīgu risinājumu, tad sanāk, ka patiesībā valdības piedāvātās "nodokļu reformas" galvenie kompensējošie mehānismi būs tādi, kā jau ierasts kopš "veiksmes stāsta laikiem": sabrūkošie Latvijas ceļi, cilvēki, kas turpinās mocīties un mirt rindās, nesagaidījuši pienācīgu medicīnisko aprūpi, medicīniskais personāls, kas spiests strādāt kā klaušu darbos, aizvien bada maizē mērdētā zinātne un tie, kuri kārtīgi maksā nodokļus, cerot uz pensiju vecumdienās.

Veselības aprūpe un "nodokļu reforma"

Lai arī kā to kādam negribētos atzīt, virzot šo "nodokļu reformu", ir ļoti pamatoti diskutēt par atbilstošu veselības aprūpes finansējumu, jo nu nekādi nebūs iespējams nodrošināt ilgtspējīgu mūsu valsts konkurētspēju un piesaistīt investīcijas (lai arī cik pārdomāti un vilinoši mazi būtu nodokļi), ja valsts nespēj (nevēlas) nodrošināt pienācīgu veselības aprūpi darbaspēkam, kas rada šo pievienoto vērtību no investīcijām.

Kā to uzskatāmi parāda pašreizējās diskusijas ap veselības aprūpes finansējumu, šī koalīcija ne tikai nebija paredzējusi tam kādu risinājumu, bet gan bija nolēmusi īstenot šo "nodokļu reformu", izmantojot veselības aprūpi kā vienu no galvenajiem kompensējošajiem mehānismiem, kā tas ir jau bijis visu laiku līdz šim kopš "veiksmes stāsta" laikiem, un kāds bija arī pats "veiksmes stāsts".

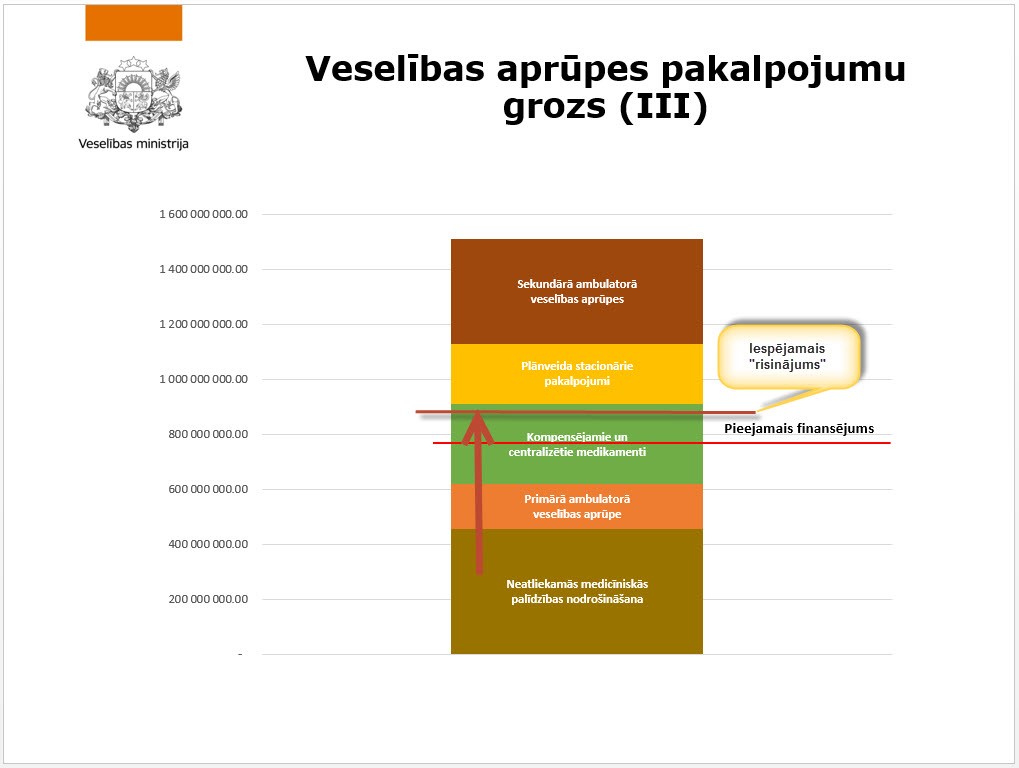

Un, tikai pateicoties mediķu uzstājībai un protestiem pret šo pastāvošo, varai tik ērto lietu kārtību, jautājums par adekvātu veselības aprūpes finansējumu nonāca varas politiskajā ēdienkartē. Kā jau tas bija redzams no paša šo politisko orģiju sākuma, notiekošais veselības aprūpē tika izmantots, nevis lai risinātu samilzušās nozares problēmas, bet gan lai izmantotu to savstarpējiem politiskajiem norēķiniem. Uz to uzskatāmi norāda atrastais "risinājums" (kurš visiem tā tiek pasniegts) – paaugstināt "sociālā nodokļa" likmi par vienu procentpunktu, kas dos aptuveni 80 miljonus papildu finansējuma veselības aprūpes nozarei. Tas pēc būtības neko neatrisina (ņemot vērā jau esošo finansējuma caurumu, kas, pēc pašas VM aplēsēm, vien ir aptuveni 750 miljoni eiro), turklāt tas nonāk fundamentālā pretrunā ar "nodokļu reformas" pamatuzstādījumu – mazināt nodokļu slogu darbaspēkam.

Šāds koalīcijas piedāvātais "risinājums" – izvēlēties veselības aprūpes finansējumu sasaistīt ar darbaspēka nodokļiem (Bismarka sistēma) – ir novecojis un reālajai situācijai (ņemot vērā demogrāfijas un darbaspēka tirgus tendences) visnotaļ neadekvāts. Turklāt tas var radīt nopietnus draudus "sociālajam budžetam" nākotnē, jo ir acīmredzami, ka ar ieņēmumiem no šī viena procentpunkta nepietiks. Un kas būs tālāk? Kā tiks sasniegts kārtējo reizi solītais mērķis – šoreiz, nu jau 2020.gadā, veselības aprūpei nodrošināt vismaz 4% no IKP? Ja tas netiks veidots uz "sociālā budžeta" rēķina, tad kāpēc šādu risinājumu nevarēja veidot uzreiz, bet tika izvēlēts tieši "sociālais budžets"? Varbūt tāpēc, ka neviens tā arī īsti negrasās šo mērķi sasniegt? Tie izrādīsies tikai kārtējie tukšie šīs koalīcijas solījumi.

Šāds "risinājums" ir kārtējais varas mazspējas apliecinājums "nodokļu reformas" sāgā – nespēja īstenot situācijai adekvātu, sistēmiski pareizu un ilgtspējīgu pieeju. Nemaz nerunājot par to, ka rīcībspējīgai valdībai līdz ar šo "risinājumu" būtu bijis jāsniedz sabiedrībai skaidrs plāns – kā, kam un cik šī nauda tiks novirzīta (jo, kā mēs redzam, vajadzību ir daudz vairāk nekā solītās naudas), kā arī jānosaka skaidra ceļa karte, kā veselības aprūpei tiks nodrošināts šis nozarei kārtējo reizi apsolītais finansējums 4% apmērā no IKP, – ja vien tiešām kāds to gatavotos pildīt. Un obligāti – līdz ar solīto finansējumu pretī noliekot konkrētu pasākumu un reformu plānu, ko valdība apņemas īstenot, lai šis finansējums nepazustu kā melnajā caurumā.

Neko no tā valdība nav spējusi izdarīt. Bet tā taču ir deklarēta kā viena no valdības galvenajām prioritātēm! Sanāk, ka tas ir apliecinājums vai nu valdības meliem, vai nu mazspējai.

Bēdu brāļi – Latvijas ceļi

Diemžēl situācija ar Latvijas ceļiem ir analoģiska.

Redzot notiekošo, ar skumju ironiju nākas atzīt, ka mūsu valstī galvenā veselības un ceļu problēma ir tā, ka tie sabrūk pārāk lēni – varai tas rada ilūziju, ka uz veselības aprūpes un ceļu rēķina var risināt visas citas problēmas, un tā tas arī tiek darīts kopš "veiksmes stāsta " laikiem. Tikai atšķirībā no veselības aprūpes darbiniekiem un pacientiem, kas gaida rindās, Latvijas ceļi sabrūk klusējot. Tāpēc "nodokļu reformas" ietvarā tiem vajadzīgais finansējums nav paredzēts, lai gan, gatavojot "nodokļu reformu", vajadzēja aktualizēt diskusiju par atbilstoša finansējuma nodrošināšanu arī ceļu infrastruktūrai, citādi mēs paliksim pie sasistas siles tiešā un pārnestā nozīmē.

Tas kļūst īpaši aktuāli pašlaik, ne tikai tāpēc, ka piedāvātajā "nodokļu reformas" ietvarā ceļu uzturēšanai nav paredzēts nepieciešamais finansējums – akcīzes nodokļa ieņēmumus no likmes paaugstināšanas ir paredzēts novirzīt citām vajadzībām, bet arī tādēļ, ka ceļiem paredzētais Eiropas struktūrfondu finansējums tiek strauji apgūts un pēc 2018. gada Saeimas vēlēšanām ir paredzams nozīmīgs tā sarukums – līdz 2020. gadam tas būs pilnībā apgūts.

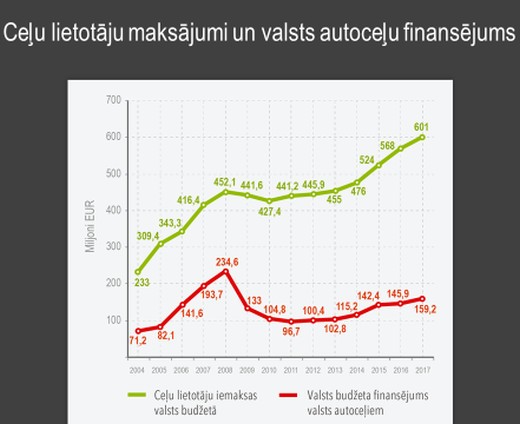

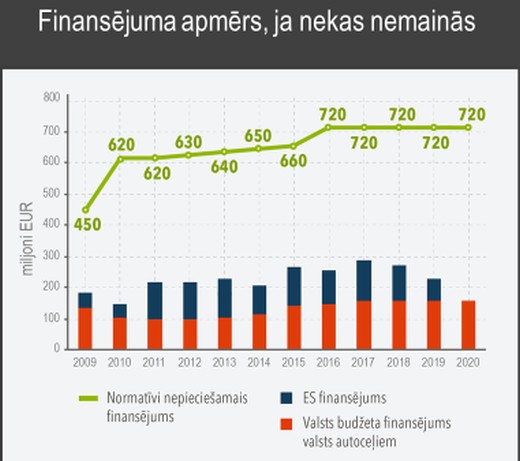

Saskaņā ar SM sniegto informāciju ikgadējās nepieciešamās valsts autoceļu tīkla ilgtspējīgai uzturēšanai nepieciešamās izmaksas tiek lēstas 720 miljonu eiro apmērā:

2017. gadā paredzētais finansējums ceļu uzturēšanai neveido pat pusi no nepieciešamā – 287 miljonus eiro, no kuriem Eiropas struktūrfondu finansējums veido nozīmīgu daļu – 128 miljonus.

"Nodokļu reformas" pašreizējais ietvars paredz tālāku ceļu infrastruktūras sabrukumu vēl lielākā apmērā, ja jau tagad, pie "nodokļu reformas" apstiprināšanas, netiks paredzēts risinājums, kas nodrošina valsts budžetā ceļu uzturēšanai nepieciešamo finansējumu, nu vismaz tādā apmērā, lai kompensētu sagaidāmo nozīmīgo finansējuma samazinājumu no Eiropas struktūrfondiem. Mēģināt to risināt pēc tam, tas būs kā censties peldēt ar sasietām rokām, jo reālās iespējas piesaistīt papildu finansējumu ceļu uzturēšanai būs ļoti niecīgas, tādēļ ka "nodokļu reformas" īstenošana aizņems visu iespējamo fiskālo telpu – nebūs iespējams naudu ceļiem ne aizņemties, ne īstenot privātos-publiskos partnerības projektus (jo tās būs papildu saistības budžetam), atliks vien cerēt uz iespējamiem budžeta pārpalikumiem (piemēram, pārpildot akcīzes nodokļa ieņēmumus), kas pat pie cerīgām budžeta prognozēm veidos salīdzinoši niecīgas summas, pat ja tās visas tiks novirzītas ceļiem, nevis citām "prioritātēm", kā tas mums tagad tiek solīts.

Tāpēc ir nepieciešams nekavējoties sākt diskusiju par tāda risinājuma radīšanu, kas spētu nodrošināt valsts autoceļu tīkla ilgtspējīgu uzturēšanu.

Skaidrs, ka ir jāatjauno Valsts autoceļu fonds. Šāds fonds dotu dubultu labumu – tas kalpotu ne tikai kā maciņš, bet arī kā svarīgs plānošanas elements, jo, skaidri zinot ceļiem atvēlēto naudas plūsmu, būtu iespējams plānot un organizēt daudz efektīvāku tās apgūšanu: valstij plānojot un izsludinot laicīgi projektus, savukārt uzņēmējiem plānojot savas investīcijas iekārtās un cilvēkresursos atbilstoši reāli sagaidāmajam pieprasījumam, lai to spētu apkalpot efektīvāk un kvalitatīvāk. Rezultātā – mazākas darbu izmaksas, augstāka kvalitāte.

Diemžēl ceļi neiet uz vēlēšanām un nevar atdot savu balsi par kādu no politiskajām partijām, bet iedzīvotāji politiķiem atgādina par šo kopējo sabiedrības sāpi tikai tad, kad ir jau kļuvuši par izdangāto ceļu ķīlniekiem. Līdz ar to nekas principiāli nemainās un neko arī netiek plānots mainīt.

Redzot, ka koalīcijai pietrūkst drosmes vai politiskā brieduma sākt to risināt, šī raksta autors, izmantojot iespēju, kad Saeimā tiek izskatīti grozījumi Autoceļu likumā, ir iesniedzis priekšlikumu atjaunot Valsts autoceļu fondu. Ir izdevies panākt, ka Saeimas Tautsaimniecības komisijā tiek konceptuāli atbalstīts priekšlikums par fonda atjaunošanu. Ir uzsāktas diskusijas par to, kā tas būtu izdarāms, par ko atsevišķi koalīcijas politiķi jau ir pauduši neapmierinātību. Varbūt tāpēc, ka nu Satiksmes ministrijai ir dota reāla iespēja piedāvāt likumdevējam savu risinājumu, kas reāli var ļaut sakārtot situāciju ar Latvijas ceļiem, un politiķiem par to būs jālemj – vairs nevarēs spēlēt liekulības spēles.

Taču, lai arī ir izdevies iniciēt diskusijas Saeimā par Valsts autoceļu fonda atjaunošanu, pat izveidot Tautsaimniecības komisijā darba grupu, kurai ir jāizstrādā risinājums, taču, zinot koalīcijas darba stilu, visdrīzāk, šis process beigsies ar kārtējiem samuļļātiem, tukšiem solījumiem, ja vien sabiedrības pieprasījums nepiespiedīs varu rast reālu risinājumu – tāpat kā tas tika panākts ar veselības aprūpi. Ir acīmredzami – kamēr tiek turēts šis sabiedrības spiediens, tikmēr kaut kas tiek risināts un darīts. Citādi tas būs, kā ar mediķiem bija līdz šim, – naudas nav, bet jūs turieties! Un, kamēr jūs turaties, – naudas jums nebūs! Diemžēl tā.

Pašvaldībām – "laimes lācis"?

Ņemot vērā, ka "nodokļu reformas" piedāvātais IIN samazinājums vissāpīgāk sitīs pa pašvaldību maciņiem un valdība jau ir apsolījusi, ka tas tiks kompensēts, nodrošinot pašvaldību finansējumu 19,5% apmērā no kopējiem budžeta ieņēmumiem, gan nenosakot – no kādiem ieņēmumiem un uz kā rēķina, šī tad būtu iespēja veikt izmaiņas pašvaldību budžetu veidošanas principos, lai veicinātu pašvaldību motivāciju un iespējas veicināt attīstību un uzņēmējdarbību savās teritorijās – paredzot, ka to ieņēmumi veidosies ne tikai no to teritorijā dzīvojošo cilvēku IIN ieņēmumiem, bet arī to teritorijā īstenotās saimnieciskās darbības, piemēram, PVN vai IIN no pašvaldību teritorijā strādājošajiem, tādējādi radot motivāciju pašvaldībām un to iedzīvotājiem ļaut izvietot ražošanas objektus savās teritorijās, kuri rada zināmas neērtības, iespaidu uz vides kvalitāti, kurus nu vietvarai būs iespējams kompensēt ar reāliem materiāliem labumiem, kas pašvaldībai tiktu gūti, pateicoties uzņēmējdarbības attīstīšanai tās teritorijā.

Pašreizējā sistēma, kad pašvaldība var darīt jebko vai nedarīt neko savas teritorijas attīstībai un tās vajadzības tiks nosegtas caur Pašvaldību izlīdzināšanas fondu, ir kropļojoša un reģionālo attīstību degradējoša. Vēl vairāk reģionālo attīstību kropļojošs un bremzējošs ir pašreizējais administratīvi teritoriālais sadalījums, kas savulaik tika radīts, politiskajiem spēkiem "sadīlojot" savu ietekmi reģionos, nevis domājot par sekmīgu reģionālo attīstību. Ja varai tiešām rūpētu attīstīt Latvijas reģionus (nevis tikai dažus atsevišķus reģionus...), tad jau sen būtu bijis jāveic teritorijas administratīvā sadalījuma reforma – balstot to nevis uz politiskajām ambīcijām, bet gan uz reģionu reālo ekonomisko un demogrāfisko potenciālu, veidojot tādu sadalījumu, kurš radītu pilnasinīgi funkcionējošas teritoriālās vienības, kuras būtu spējīgas uzturēt tajās dzīvojošajiem cilvēkiem nepieciešamo infrastruktūru un pakalpojumus – izglītību, veselības aprūpi utt.

Citādi jebkuram, kurš pašreizējā situācijā mēģinās ķerties pie ielaisto reģionālo problēmu risināšanas – vai tā būtu skolu tīkla optimizācija vai veselības aprūpes sakārtošana, vai reģionālo ceļu tīkla optimizācija (tās visas ir lietas, kas neizbēgami būs jāpaveic) –, tas būs kā vilkt aiz vienas vietas no meža laukā "laimes lāci", tas ir, nolemt sevi neveiksmei un politiskajai pašnāvībai. Un tāpēc nekas nenotiek un nenotiks (būs tikai muļļāšanās), kamēr apstākļi uz to nepiespiedīs visskaudrākajā veidā.

Klejojot fiskālās telpas meklējumos

Valdības diskusija par to, kur rast papildu fiskālo telpu veselības aprūpei, uzskatāmi parāda, ka šo jautājumu valdība nemaz nebija domājusi risināt un joprojām nav gatava risināt.

Proti, ja jau "nodokļu reformas" galvenais uzdevums ir mūsu uzņēmēju konkurētspējas stiprināšana, kas tiek panākts caur darbaspēka nodokļu sloga samazināšanu, tad kāda velna pēc papildu fiskālā telpa veselības aprūpei tiek meklēta tieši uz darbaspēka nodokļu sloga rēķina?

Ja jau vara beidzot ir saņēmusies reformēt nodokļu sistēmu – pārnesot nodokļu slogu no darbaspēka uz patēriņu un kapitālu, tad loģiski būtu meklēt šo papildu fiskālo telpu (arī tai pašai veselības aprūpei) pēc tā paša principa. Tomēr piedāvāts tiek darīt pretēji. Sanāk tāda kā politiskā šizofrēnija.

Ja tomēr uzdrošinātos palūkoties patēriņa nodokļu virzienā, izrādītos, ka izvēle nav liela – akcīzes nodoklis jau ir iesaistīts kā "nodokļu reformas" kompensējošais mehānisms, atliek vēl PVN. Un te sākas savdabīga laipošana.

Ir savādi, ka "nodokļu reformas" virzītāji kā kompensācijas mehānismu labprātāk izvēlas sociālās apdrošināšanas izmaksas, kas tieši ietekmē darbaspēka izmaksas un līdz ar to – mūsu konkurētspēju, turklāt tā tiek sists tikai un vienīgi pa "balto" biznesu, bet "ēnas" neskar nemaz. Savukārt no patēriņa nodokļiem tiek piedāvāts izmantot tikai un vienīgi akcīzes nodokļa palielināšanu. Tā ir ļoti savdabīga (nosauksim to tā) pieeja. Loģiska un pamatota argumentācija tai joprojām nav sniegta. Uzņēmīgo reformatoru ortodoksālās bailes no diskusijām ap PVN likmes pārskatīšanu kā iespējamo alternatīvu kompensācijas mehānismu veidošanā liek sarkastiski pasmaidīt un pajautāt – vai tiešām FM ir patiesā šīs "nodokļu reformas" autore un vai tiešām šīs "reformas" virsmērķis ir plaši deklarētā mūsu uzņēmēju konkurētspējas stiprināšana?

Proti, degviela (galvenais akcīzes nodokļa ieņēmumu avots) ir gandrīz katra produkta izmaksas sastāvdaļa (tieši vai netieši), tāpēc degvielas akcīzes nodokļa paaugstinājums "sitīs" pa visu mūsu uzņēmēju produkcijas vai pakalpojuma izmaksām, tāpat kā lietuviešu ražotāja izmaksās būs Lietuvas degvielas akcīze, Polijas ražotāja – Polijas, un, jo augstāka tā būs Latvijas ražotājam, jo dārgāka būs mūsu produkcija, salīdzinot ar citu valstu ražotāju produkciju, kas gulēs vienā un tajā pašā plauktā un konkurēs ar mūsējo. Cik tas ir gudri un pārdomāti – īstenot šādu "nodokļu reformas" risinājumu, kas pasliktina mūsu konkurētspēju, jo tas būs nodokļu slogs, kas gulsies tikai uz mūsu pašu uzņēmēju pleciem?

Savukārt PVN nodokļu izmaiņas (ja jau nodokļu reformatori ir nolēmuši ķerties pie nodokļu celšanas) skartu ne tikai mūsu pašražotās produkcijas (pakalpojumu) izmaksas, bet vienlīdz attiektos arī uz importēto – apliktu arī citu valstu ražotāju produkciju ar tādu pašu nodokļa pieaugumu, savukārt mūsu eksportētājus tas neskartu vispār, jo tiem ir iespēja atgriezt samaksāto PVN par eksportēto produkciju. Tas ir, tādējādi mēs nemazinātu savu konkurētspēju. Mēs pat varētu to stiprināt, pašmāju tirgū pareizi izmantojot piesauktās mega reformas iespējas.

Proti, ja jau pieķeras PVN izmaiņām, tad, īstenojot to apdomāti (kā to aicina "Vienotība") un drosmīgi (kā to aicina FM) – paaugstināt PVN bāzes likmi, lai radītu pietiekamu fiskālo telpu, kuras ietvaros beidzot var ieviest samazināto PVN likmi atsevišķām pārtikas produktu grupām (par ko zemnieki un ZZS vadītā Zemkopības ministrija aģitē jau gadiem ilgi, ir pat darba grupas sagatavoti priekšlikumi – tikai kāpēc tie netika pat iesniegti izskatīšanai?), tam būtu trīskāršs pozitīvs efekts: tas reāli mazinātu sociālo nevienlīdzību un nabadzību, jo pārtikas izdevumiem "trūcīgo" budžetā ir lielāks īpatsvars nekā "turīgajiem", savukārt šīs PVN likmes negatīvais efekts tiktu kompensēts proporcionāli katra kopējam patēriņam caur paaugstināto PVN likmi, tas ir, bagātie maksātu vairāk. Turklāt atšķirībā no "sociālā nodokļa" tas tiktu maksāts arī no "ēnu ekonomikas" ienākumiem ("aplokšņu algām"). Pareizi piemērojot šo samazināto PVN likmi, tas dotu konkurētspējas priekšrocības mūsu pašmāju ražotājiem (vietējiem svaigajiem produktiem), tiem konkurējot ar citiem importa produktiem (kuri neklasificētos kā svaigi produkti), kuriem tiktu piemērota pilnā PVN likme.

Tas viss ir zināms un darāms, bet "nodokļu reformas" virzītāji izvairās pat apspriest to – uzreiz tiek biedēts ar inflācijas pieaugumu, kas nav nopietni un ir diletantisks arguments, jo akcīzes nodokļa izmaiņas radīs analoģisku spiedienu uz inflāciju, turklāt šajā gadījumā tā tiks radīta, spiežot augšup tikai mūsu pašu saražotā cenu, nevis tiks izkliedēta uz visiem – arī importētajiem produktiem. Kā labā tiek īstenots šāds "nodokļu reformas" risinājums? Mūsu uzņēmēju konkurētspējas stiprināšana ir "nodokļu reformas" virsmērķis – tiešām?!

Galvenais "nodokļu reformas" mīts

Mums tiek pasniegts, pat uzstājīgi masēts smadzenēs, viedoklis, ka "nodokļu reforma" būs brīnumnūjiņa mūsu tautsaimniecībai un tāpēc vērtējama kā valdības varoņdarbs. Tas ir sarūgtinoši skumji, jo nebūt tā nav. Šai koalīcijai (tās rīcībspējai) tas tiešām ir varoņdarbs. Un, visdrīzāk, tieši tāpēc tas tā arī tiek pasniegts – lai sabiedrība neiedomātos sagaidīt un prasīt no tās ko vairāk, bet būtu pateicīga pat par šo galu galā sastrādāto "vanckari". Diemžēl vara, kā jau tai ierasts, nav spējusi pildīt dotos solījumus, pat sapinoties attiecībā uz savām izvirzītajām prioritātēm, nemaz nerunājot par sistēmiska un ilgtspējīga risinājuma izveidi (piemēram, tā arī nespējot dot atbildi, kā tiks nodrošināts nepieciešamais finansējums Latvijas autoceļu infrastruktūras uzturēšanai, kā tiks nodrošināts Latvijas ekonomikas produktivitātes celšanai tik nepieciešamais finansējums zinātnei, pētniecībai, inovācijām utt.), līdz ar to jau sākotnēji savā "risinājumā" paredzot vairākus simtus miljonu lielus caurumus valsts pastāvēšanai un attīstībai absolūti nepieciešamu vajadzību finansēšanai.

Bet tas savukārt nozīmē, ka, lai cik skaisti un pārliecinoši tiktu pasniegta šī "nodokļu reforma", neskatoties uz to, ka tā ir solis pareizajā virzienā, tā diemžēl reāli nesasniegs nevienu no tās izvirzītajiem virsmērķiem – nenodrošinās ilgtspējīgu valsts attīstību, ietekme uz tautsaimniecības konkurētspēju būs nenozīmīga, tā galu galā var sanākt pat ar pretēju efektu – ņemot vērā "nodokļu reformā" iestrādātos risinājumus veselības finansējumam, kas radīs neparedzamu papildu spiedienu uz "sociālo budžetu", līdz ar to riskus darbaspēka nodokļu sloga pieaugumam, ņemot vērā arī "nodokļu reformā" iestrādātos "caurumus", kas neizbēgami novedīs pie šīs "nodokļu reformas" reformas – jauniem nodokļu grozījumiem jau pārredzamā nākotnē, tādējādi graujot investoru uzticību Latvijas uzņēmējdarbības videi – kārtējo reizi apliecinot varas nespēju nodrošināt skaidru un stabilu nodokļu politikas ietvaru, kas jebkuram investoram ir daudz svarīgāk par kardinošām nodokļu likmēm, uz kurām turklāt vēl nevar paļauties. Tāds būs sausais atlikums no šīs "nodokļu reformas" varoņstāsta, ja koalīcija aroganti atteiksies no iespējas to uzlabot, bet virzīs cauri Saeimai tās apstiprināšanu steidzamības kārtībā.

Pat uzlūkojot tautsaimniecības procesus šauri – tikai caur fiskālo plāksni (kā to piedāvā reformas virzītāji), ir acīmredzami, ka ar šādu "nodokļu reformu", lai cik tā skaisti tiktu pasniegta (bet patiesībā piedāvā risināt tikai atsevišķus aspektus, upurējot tiem pārējos), nebūs iespējams nodrošināt valsts ilgtspējīgu attīstību.

To nosaka arī mūsdienu ekonomikas paradigma – izšķirošais faktors valsts ilgtspējīgai attīstībai un labklājības veidošanai ir nevis zemi nodokļi (kas investoru uztverē drīzāk tiek vērtēts kā "bezmaksas siers" vai kā "diskonts" iebojātai precei (investīciju videi)), bet cilvēki – uzņēmīgi un radoši, ar atbilstošām prasmēm, kas ir spējīgi radīt ko jaunu un vērtīgu globālās ekonomikas pieprasījumam un kuriem ir iespējas to īstenot šajā valstī. Ja tas netiek nodrošināts, lai cik čakli mēs būtu, lai cik rūpīgi censtos sadalīt to, kas mums ir, mēs turpināsim paši sevi dzīt aizvien dziļāk nabadzības slazdā un nolemjam sevi kļūt par piedēkli citu valstu labklājībai, jo pašu spējas radīt ko jaunu un vērtīgu tiek mērķtiecīgi mērdētas.

Epilogs – patiesības brīdim

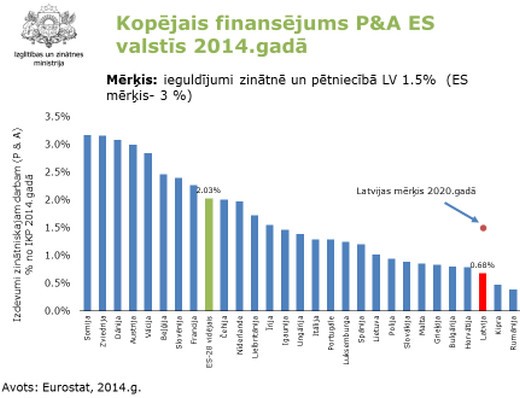

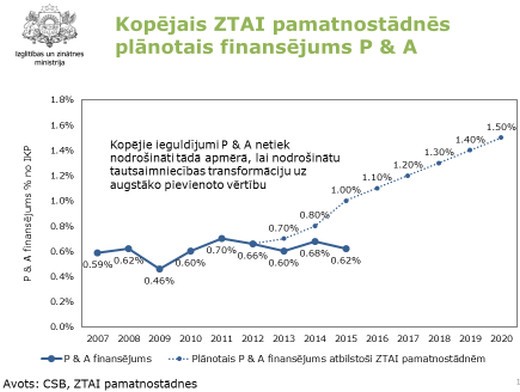

To uzskatāmi parāda sekojošais grafiks, kurā attēlota cilvēku ienākumu un pētniecībai atvēlētā finansējuma korelācija:

Diemžēl valsts vara joprojām krampjaini turas pie maldinošās mazspējnieku radītās dogmas, ka valsts tēriņi attīstībai ir nepieļaujams risks, kuru tā nedrīkst atļauties, ja atdeve no šiem tēriņiem nav grāmatvediski precīzi izrēķināma. Tas pirmām kārtām vissāpīgāk sit pa mūsu zinātni, pētniecību un inovāciju sistēmu, līdz ar to neļauj veidot augsti produktīvo "zināšanu ekonomiku", kas ir pamats ilgtspējīgas valsts konkurētspējas un labklājības veidošanai. Runas par "zināšanu ekonomikas" veidošanu ir tikai tukša "Sūnu ciema" muldēšana – naudas tai nav bijis un nav arī paredzēta. Salīdzinošā situācija ir dramatiska, un tā visai skaidri un skaudri iezīmē mūsu nākotnes izaugsmes iespējas:

Proti, pētot pasaules pieredzi, iezīmējas acīmredzama sakarība – labklājības valstis, tādas kā Zviedrija, Somija, Dānija, kuras mēs izvirzām sev par piemēru, šo savu labklājību ir sasniegušas, ilgstoši nodrošinot finansējumu pētniecībai un attīstībai vismaz 3% apmērā no IKP, lai radītu nepieciešamo fundamentu ilgtspējīgi produktīvai ekonomikai. Latvija savā Nacionālajā attīstības plānā (NAP) ir paredzējusi sasniegt tikai 1,5% no IKP, un tikai 2020. gadā. Kā to nav grūti saprast – modernās ekonomikas apstākļos tas nebūs pietiekami, lai izveidotu pietiekoši produktīvu un konkurētspējīgu ekonomiku, kas spētu nodrošināt labklājību plašam sabiedrības slānim. Taču pat šis, nepamatoti pieticīgais, NAP izvirzītais mērķis netiek pildīts, un arī "nodokļu reformas" ietvarā tam nav paredzēta vieta:

Šādi turpinot virzīt Latvijas tautsaimniecību, iespēja pelnīt un vairot labklājību paliek reāla tikai šauram sabiedrības slānim – tiem, kuri spēj radīt kaut ko jaunu un vērtīgu (tādi uzņēmumi mums ir), bet pārējiem (aptuveni 80–90% uzņēmumu) globālās konkurences apstākļos vienīgā iespēja ražot un pastāvēt ir – to darīt lētāk nekā citi, tas ir, vairot savu labklājību uz savu līdzpilsoņu rēķina: izmantot lētāko risinājumu, maksāt zemākas algas, cenšoties "optimizēt" nodokļus. No šejienes – pieaugošā sociālā nevienlīdzība un nabadzība. Tās sakne un galvenais cēlonis – valdības piekoptā politika, tās nespēja domāt un plānot ilgtermiņā un atbilstoši tam rīkoties. Un ar nodokļu reformu to neatrisināt. Vēl jo vairāk – ar šādu "nodokļu reformu".

Apgalvot pretējo var tikai tas, kuram nav pietiekošas sajēgas par tautsaimniecības procesiem, kas tos uzlūko tikai no vienas šauras prizmas (līdzīgi kā, raugoties uz ziloni no pēcpuses, to var redzēt tikai kā mazu striķīti, piestiprinātu pie sienas, kura kustas nezināmā virzienā), vai arī to apgalvo, lai maldinātu sabiedrību ar apzinātu politisko demagoģiju.

Pašreizējais nodokļu slogs mūsu uzņēmējiem ir nepanesams ne jau pastāvošo nodokļu likmju dēļ, bet gan mūsu ekonomikas zemā produktivitātes līmeņa dēļ, kam par iemeslu lielā mērā ir valdības neparedzamie un nepārdomātie lēmumi. Ļoti gribētos, lai šī "nodokļu reforma" nebūtu viens no tiem. Izskatās gan, ka pamata šādām cerībām nav, bet cerības jau paliek, pat ja reformā tām neatliek "fiskālās telpas".