1938. gada 12. jūlijā Ministru kabinets pieņēma, un Valsts prezidents 18. jūlijā izsludināja pirmo likumu "Par zvērinātiem revidentiem", izveidojot Latvijā zvērinātu revidentu institūtu, ko sekmēja normatīvo aktu prasības par obligātu zvērinātu revidentu veikto gada pārskatu revīziju arī akciju un paju sabiedrībās. Ar šo likumu tika noteiktas prasības tām personām, kuras veic gada pārskatu revīzijas – zvērinātiem revidentiem un viņu palīgiem, kā arī noteikta kārtība, kādā veicama gada pārskatu (tai skaitā, bilanču, mēnešu pārskatu) revīzija, kā arī grāmatu un dokumentu pārbaude. Pirms tam revīzijas uzdevumu organizācijās veica brīvprātīgi, izvēlot revidentus no sava vidus. Pirms šī likuma revidenti darbojās arī biržā.

"Zvērināta revidenta profesijā galvenais ir sniegt uzņēmējiem, akcionāriem, institūcijām, kreditoriem, investoriem, valstij skaidru un patiesu priekšstatu par konkrētās sabiedrības finanšu pārskatu: sabiedrības finansiālo stāvokli, tās peļņas rezultātu, finanšu pārskata atbilstību normatīvo aktu prasībām, kā arī valstij aprēķinātiem un samaksātajiem nodokļiem. Arī pirms 80 gadiem mērķis bija tāds pats: pieaicināt zvērinātu revidentu, lai pārliecinātos, ka uzņēmējsabiedrība ievēro visus likumus, maksā nodokļus atbilstoši likuma normām, un gada pārskats sniedz skaidru un patiesu priekšstatu. Tolaik, 1938. gadā, Latvijā pieņemot šo likumu, bija vēlēšanās piesaistīt vairāk investoru, attīstīt ražošanu, un, lai ieguldītājiem būtu drošība par ieguldījumiem, bija nepieciešams profesionālu ekspertu slēdziens, ka investīcijas konkrētā uzņēmumā ir drošas, ka tas var veiksmīgi turpināt savu darbību. Arī mūsdienās šis mērķis un uzdevumi nav mainījušies," stāsta Latvijas Zvērinātu revidentu asociācijas (LZRA) valdes priekšsēdētāja Sandra Vilcāne.

1938. gadā pieņemtais likums "Par zvērinātiem revidentiem" ietvēra normas un prasības, kuras joprojām ir aktuālas zvērināta revidenta profesionālajā darbībā: zvērināta revidenta neatkarība, konfidencialitāte, atbildība, profesionālās darbības uzraudzība.

Uzraudzīja Latvijas Tirdzniecības un rūpniecības kamera

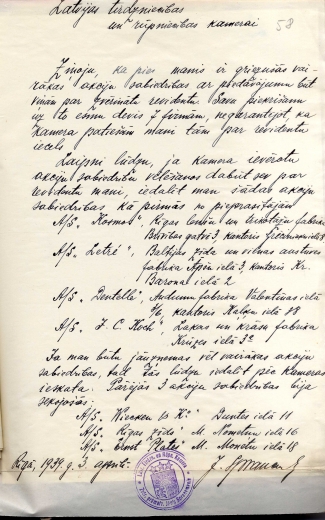

Saskaņā ar 1938. gada likumu "Par zvērinātiem revidentiem" Latvijas Tirdzniecības un rūpniecības kamera (turpmāk – LTRK) bija zvērinātu revidentu uzraudzības orgāns, kura pārziņā ir uzraudzīt zvērinātu revidentu un viņu palīgu darbību, noteikt kvalifikācijas pārbaudījumus zvērinātu revidentu kandidātiem, uzdot zvērinātiem revidentiem izpildīt revīzijas un citus lietpratēja uzdevumus. Zvērinātu revidentu kandidātu pārbaudes komisija sastāvēja no Finanšu ministrijas, Latvijas Universitātes Tautsaimniecības un tiesību zinātņu fakultātes un LTRK pārstāvjiem.

Mūsdienās daļu no šīm funkcijām (piemēram, izsniegt zvērinātu revidentu sertifikātus, izskatīt zvērinātu revidentu pretendentu iesniegumus, organizēt zvērinātu revidentu pretendentiem kvalifikācijas eksāmenus, veikt zvērinātu revidentu profesionālās darbības uzraudzību), saskaņā ar likumu, pilda LZRA. Savukārt LZRA valstisko uzraudzību veic Finanšu ministrija. Kaut arī zvērinātu revidentu uzraugs tagad ir Finanšu ministrija, tomēr saikne ar LTRK ir palikusi arī mūsdienās, LZRA, tāpat kā daudzi citi Latvijas uzņēmēji, ir pilntiesīgs LTRK biedrs.

Definē skaidrus pienākumus

Pirmās brīvvalsts laikā likumā tika skaidri definēti zvērinātu revidentu pienākumi un tiesības revīzijas uzdevuma veikšanā – zvērinātam revidentam, izpildot revīzijas uzdevumus, bija jāpārbauda, vai bilance, zaudējumu un peļņas konts un gada pārskats sastādīti pareizi, vai tie saskan ar likumu, vai uzņēmuma vai iestādes vadītāji rīkojušies kā kārtīgi veikalnieki, jākonstatē, vai bilance sniedz skaidru un patiesu ainu par uzņēmuma vai iestādes mantas stāvokli un vai zaudējumu un peļņas konts rāda pareizu darbības rezultātu. Tāpat zvērinātiem revidentiem bija tiesības piedalīties inventūras uzņemšanā un bija jāpārbauda, vai tā izdarīta pareizi, bija jāpārbauda bilancē uzrādītā manta, iestādes kase, vērtspapīri, noguldījumi, vekseļi, preces un cenas, kā arī bija tiesības pieprasīt no uzņēmuma vai iestādes vadības visas vajadzīgās ziņas un paskaidrojumus. Zvērinātiem revidentiem bija tiesības piedalīties pilnsapulcē, bija jānolasa akciju un paju sabiedrību pilnsapulcēs zvērināta revidenta ziņojums pirms gada pārskata apstiprināšanas un jāsniedz vajadzīgos paskaidrojumus.

Saskaņā ar šo likumu, zvērināti revidenti bija atbildīgi par zaudējumiem, kas cēlušies no to rupjas neuzmanības, ļaunprātīgas rīcības vai noslēpumu izpaušanas dēļ. LTRK priekšsēdētājs varēja ierosināt disciplinārlietu pret zvērinātu revidentu uz privātpersonas un iestādes sūdzības pamata, kā arī pēc paša LTRK priekšsēdētāja ieskata. LTRK priekšsēdētājam bija tiesības uzlikt sodu zvērinātam revidentam par pienākumu nepildīšanu, nepareizu, nolaidīgu, paviršu vai negodīgu rīcību: izteikt piezīmi, rājienu, aizliegt izpildīt zvērināta revidenta pienākumu pildīšanu uz laiku ne ilgāku par gadu, kā arī tiesības izslēgt zvērinātu revidentu no zvērinātu revidentu skaita (saraksta). Labā ziņa ir tā, ka revidenti strādāja profesionāli un atbildīgi pildīja tiem uzliktos pienākumus un to sodīšana netika piemērota.

1938. gada likumā skaidri bija noteikti gadījumi, kad zvērināti revidenti nevar uzņemties veikt revīzijas uzdevumu (pēc savas būtības tie atbilst mūsdienu neatkarības prasībām zvērināta revidenta darbībā). "Tādējādi var teikt, ka neatkarīgā auditorkontrole Latvijā tika izveidota 1938. gadā ar likuma pieņemšanu un zvērinātu revidentu institūta nodibināšanu," piebilst Latvijas Grāmatvežu asociācijas priekšsēdētājs Andrejs Ponomarjovs.

Vēsturiski uzraudzīja valsts līdzekļus

Vēsturiski Latvijā finanšu kontrolieru, revidentu pienākums bija valsts līdzekļu uzraudzīšana un pareiza izlietošana. 18. gadsimtā, Latvijai esot Krievijas impērijas sastāvā, tika piemēroti Krievijas impērijas likumi, tajā skaitā, par revīzijas veikšanu. Krievijas imperatora Pētera I (Lielais) valdīšanas laikā (1696.-1721.) centrālās varas pastiprināšanas un kontroles pilnveidošanas nolūkos Krievijas impērijā tika nodibināta tā saucama Revīzijas kolēģija ("Ревизион-коллегия"), kuras būtība izpaudās tai pakļauto iestāžu izrakstu no ieņēmumu/izdevumu grāmatām pārbaudē. Šajā periodā Krievijā tika ieviests revidenta amats, kurā savienojās lietveža, sekretāra un prokurora pienākumi. Krievijas imperatora (ķeizara) Aleksandra II valdīšanas laikā (1855.-1881.) 1858. gadā sākās valsts kontroles reforma, kuras mērķis bija valsts resursu koncentrēšana Finanšu ministrijas rokās, valsts līdzekļu sadalīšana pēc to svarīguma un saskaņā ar noteikto kārtību, un budžeta izpildes neatkarīgās revīzijas institūcijas izveidošana. Reforma sekmīgi tika īstenota un rezultātā situācija ar valsts līdzekļu izlietojumu būtiski uzlabojās.

Padomju gados likvidē

Padomju varas gados neatkarīgo zvērināto revidentu institūts, kāds tas bija pirmās Latvijas brīvvalsts laikā, un kāds tas tika atjaunots pēc Latvijas Republikas neatkarības pasludināšanas, nepastāvēja. Ar 1940. gada 29. jūlija Latvijas PSR Ministru kabineta likumu "Par zvērināto revidentu likuma atcelšanu" tika likvidēta zvērinātu revidentu institūcija, revidentu pienākumus un lietas nodeva Valsts kontrolei un tika izveidoti Tautas kontroles orgāni, kuri darbojās līdz Latvijas PSR pastāvēšanas beigām. Latvijas PSR Finanšu ministrijas un citu ministriju sastāvā bija Kontroles un revīzijas pārvaldes, uzņēmumu struktūrās bija revīzijas nodaļas ar saviem revidentiem.

Atdzimst līdz ar valsti

Neatkarīgās revīzijas profesija Latvijā tika atjaunota saskaņā ar LR Ministru Padomes 1990. gada 19. decembra lēmumu Nr.230 "Par auditorkontroles organizēšanu republikā", kurā tika noteikta nepieciešamība organizēt neatkarīgu auditorkontroli ekonomiskās patstāvības un pārejas uz tirgu ekonomiku apstākļos – laikā, kad īstenojas radikālās reformas un reorganizēta valsts ekonomikas vadīšana un kontrole. Kopumā profesijas darbību regulējoši likumi "Par zvērinātiem revidentiem" kopš 1938. gada jaunā redakcijā tikuši pieņemti piecas reizes: 1938., 1992. (stājās spēkā 1993. gadā, ko zvērināti revidenti uzskata par zvērinātu revidentu institūta otro "dzimšanas dienu"), 1995., 1996. un 2001. gadā.

Kopš 1938. gada nav mainījusies arī prasība, lai zvērinātu revidentu darbs atbilstu augstākajām ētikas un morāles normām, un tas ir pamatoti, jo dažkārt no zvērināta revidenta darbības ir atkarīga uzņēmuma labā slava un daudzu personu novērtējums. Zvērināta revidenta darbību noteica ētikas normas, arī pašlaik ir saistošs profesionāli strādājošo revidentu Ētikas kodekss. "Mums jābūt neatkarīgiem, kompetentiem, objektīviem lēmumu pieņemšanā un ir jāpilda arī klusēšanas pienākums. Par zvērinātiem revidentiem var kļūt (un būt) persona, ar nevainojamu reputāciju: šādas prasības ir bijušas gan pirms 80 gadiem, gan ir arī šobrīd. Tādēļ tiek dots zvērests, ka zvērināts revidents ievēros ētikas normas," teic Vilcāne.

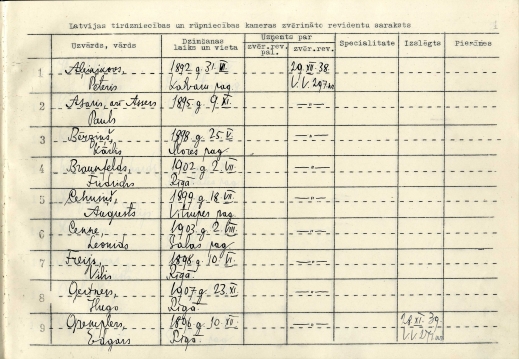

Pirms 80 gadiem (no 1938. līdz 1940. gadam) Latvijā strādāja 75 zvērināti revidenti, liecina Latvijas Valsts vēstures arhīva dati. Pašlaik (dati uz 2018. gada jūliju) Latvijā aktīvi darbojas 165 zvērināti revidenti: tie ir gan individuālie komersanti – fiziskas personas, kas veic saimniecisko darbību, gan arī komercsabiedrībās strādājošie. 2018. gada sākumā mūsu valstī darbojās 129 zvērinātu revidentu komercsabiedrības. Zvērinātu revidentu nozare šobrīd ir izteikti sievišķīga: 80% tajā strādājošo ir daiļā dzimuma pārstāves. Vienam zvērinātam revidentam vidēji ir 5-10 revidenta palīgi. Pašlaik šo revidentu skaits esot pietiekams.

Lai kļūtu par zvērinātu revidentu, pirms 80 gadiem bija jāizpildās vairākiem nosacījumiem, piemēram, kandidātam bija jābūt 30 gadu vecumu sasniegušam (mūsdienās šis vecuma cenzs ir 25 gadi), bija jābūt atbilstošām zināšanām vai nu tautsaimniecībā, ekonomikā vai tiesībzinātnēs, bija jābūt pabeigtai universitātei, vai arī pabeigtai vidusskolai ar vismaz 10 gadu pieredzi šai profesijā. Lai kļūtu par zvērinātu revidentu, bija jānokārto četri eksāmeni. Mūsdienās, lai iegūtu zvērināta revidenta sertifikātu, ir jānokārto pieci eksāmeni, jābūt iegūtai (Latvijā vai ārvalstīs) augstākajai izglītībai ekonomikas, vadības vai finanšu jomā, jābūt vismaz trīs gadu pieredzei klienta gada pārskatu pārbaudē un finanšu revīzijā, kā arī nevainojamai reputācijai, stāsta LZRA valdes loceklis, Eksaminācijas komitejas vadītājs Jānis Mežiels.